Nachgeliefertes Argument

Es ist gestern weitergegangen mit der Rallye an den US-Anleihemärkten, so dass die Rendite der zehnjährigen Papiere mit einem Tagestief von 1,25 Prozent auf den niedrigsten Stand seit dem 16. Februar gefallen war; damals wie heute lag die Realverzinsung ca. bei -0,95 Prozent[1]. Nimmt man als Rendite-Referenzpunkt für jene Anleihen dagegen das diesjährige Jahreshoch vom 30. März, muss man von einem Rückgang von über 50 Basispunkten sprechen.

Eine kleine Kapitulation

Tatsächlich geht vor allem der Teil der Bondmarkt-Rallye, die sich während der vergangenen beiden Wochen ereignet hat, mit hoher Wahrscheinlichkeit auf das Konto von Positionsverschiebungen, Stopp-Loss-Käufen, die sich auch gestern noch einmal – möglicherweise in Form einer kleinen Kapitulationsbewegung – verstärkt hatten (vgl. die Hintergründe dazu in meinem Kommentar HIER). Wie ich bereits gestern andeutete, fiel es den Akteuren zumindest anfangs schwer, eine wirklich schlagkräftige Begründung für diese dramatische Kaufwelle am Anleihemarkt zu finden. Vor allem, weil es eigentlich keine triftigen neuen makroökonomischen Daten gab, die eine derartige Entwicklung gerechtfertigt hätten.

Neues Narrativ als Rechtfertigung

Nun wissen wir aus der Finanzmarktpsychologie, dass Marktteilnehmer nicht lange mit solchen (kognitiven) Dissonanzen leben können. Vor allem diejenigen, die also die Notbremse gezogen und Positionsumschichtungen vorgenommen haben, brauchen Rechtfertigungen für ihre Transaktionen. Glaubte man vor ein paar Wochen noch an die Gefahr einer möglicherweise nicht mehr kontrollierbaren Inflation – jetzt spricht man wieder mehr von Reflation – und an ein nicht enden wollendes Wachstum infolge der Wiedereröffnung nach den Lockdowns, hat sich diese Sichtweise offenbar geändert. Das Narrativ von Wachstumsängsten macht plötzlich die Runde und hat zumindest gestern auch die Aktienmärkte dies- und jenseits des Atlantiks zeitweise mitgerissen. Nur wegen einer Short-Squeeze, die ökonomisch ex post begründet werden musste.

EZB formuliert Inflationsziel

Bemerkenswerterweise hat sich der US-Dollar gestern trotzdem nicht weiter befestigen können. Im Gegenteil. Ich glaube allerdings nicht, dass für die spiegelbildliche Euro-Nachfrage zum Greenback die gestrige Entscheidung der EZB, künftig ein mittelfristiges Inflationsziel von genau 2 Prozent – bislang lag das Inflationsziel „unter, aber nahe 2 Prozent“ – anzustreben, den Ausschlag gab. Wobei sich dieses neue Ziel explizit symmetrisch versteht, Abweichungen also sowohl nach unten als auch nach oben unerwünscht sind. Eine Entscheidung, die als Resultat einer 18 Monate andauernden grundlegenden Strategieüberprüfung gestern publiziert wurde. Nun hat der EZB-Rat schon unter seinem früheren Präsidenten Mario Draghi seit dem Jahr 2016 zunehmend die Symmetrie des Inflationsziels betont, so dass es schwer fällt, mit der gestrigen Konkretisierung des Inflationsziels an eine Überraschung zu glauben. Indes: Die EZB verzichtet im Gegensatz zur Fed auf die Formulierung eines durchschnittlichen Inflationsziels (Average Inflation Targeting).

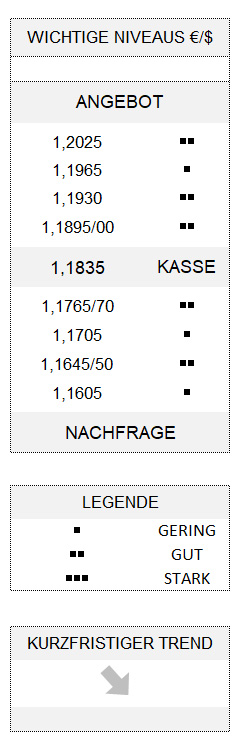

Auch wenn die Euro-Händler gestern offenbar darauf verzichteten, das wichtige Niveau von 1,1765/70 an der Unterseite auch noch in Angriff zu nehmen, bleibt die Gemeinschaftswährung in ihrem kurzfristigen Abwärtstrend zumindest so lange unter Druck, wie 1,1895/00 nicht überwunden wird.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[1] https://www.treasury.gov/resource-center/data-chart-center/interest-rates/Pages/TextView.aspx?data=realyieldYear&year=2021