Nicht immer ist man hinterher schlauer

Wenn die abgelaufene Handelswoche eines gezeigt hat, ist es der misslungene Versuch, Marktentwicklungen makroökonomisch zu erklären. Und selbst wenn es nur im Nachhinein sein sollte. Das ließ sich in den vergangenen Tagen vortrefflich an den US-Anleihemärkten beobachten, insbesondere bei der Rendite der Papiere mit zehnjähriger Fälligkeit. Aber nicht nur jenseits des Atlantiks, auch hierzulande wurde etwa die Rendite der Bundesanleihen mit ähnlicher Laufzeit in Mitleidenschaft gezogen (Tiefpunkt: -0,344%). Nein, es konnte nicht angehen, dass die Rendite der zehnjährigen US-Staatsanleihen innerhalb einer Woche ohne ökonomischen Grund mal schnell um zeitweise 20 Basispunkte absackte. Diesen Eindruck musste man zumindest bekommen, wenn man die Marktkommentare las.

Teuer gewordene Positionen

Die Akteure rätselten, ob nun angesichts dieser Entwicklung das Reflations-Narrativ hinfällig geworden sei oder sich das Wachstum in den USA doch nicht als so robust wie gedacht entwickeln würde. Kurzum: Man sprach zeitweise von Wachstumsängsten und von einer ungewissen Entwicklung der Delta-Variante. Als ob sich die Finanzmärkte seit Februar vergangenen Jahres – abgesehen von einem kurzzeitigen Crash an den Aktienmärkten – tatsächlich um Covid-19 gekümmert hätten.

Dabei wurde einfach nur vergessen, dass Fondsmanager so stark wie noch nie in US-Anleihen untergewichtet waren. Und nun war einfach der Tag gekommen, dass mancherorts Positionen geschlossen wurden und es im Rahmen einer daraus resultierenden Kettenreaktion zu panikartigen Rückkäufen am Anleihemarkt kam. Positionen, die nicht aufgrund einer Veränderung fundamentaler Rahmenbedingungen, sondern schlichtweg deswegen liquidiert werden mussten, weil sie plötzlich zu teuer wurden.

Alternativlose Aktien

Mittlerweile hat sich Lage an den Bondmärkten wieder entspannt. Zwar wurde bis einschließlich Freitag nur rund die Hälfte des Wochenverlusts bei der Rendite der zehnjährigen US-Staatsanleihen wieder wettgemacht, aber die Entwicklung von anderen Anlageklassen machte deutlich, dass die Angst vor einer US-Wachstumsschwäche anscheinend übertrieben gewesen sein muss. So markierten sowohl der S&P 500-Index als auch der Dow-Jones-Index neue Allzeithochs, und selbst der zwischenzeitlich schwächelnde DAX kam wieder richtig auf die Füße. Auf jeden Fall flossen allein in der Woche zum 7. Juli trotz aller Unwägbarkeiten 6,8 Mrd. USD in globale Aktienfonds – seit Anfang des Jahres sprechen wir nun von Zuflüssen in Höhe von insgesamt 591 Mrd. USD. Und glaubt man den Angaben der Bank of America, haben ihre Privatanleger zuletzt rekordverdächtige 64,9 Prozent ihres Vermögens in Aktien angelegt.

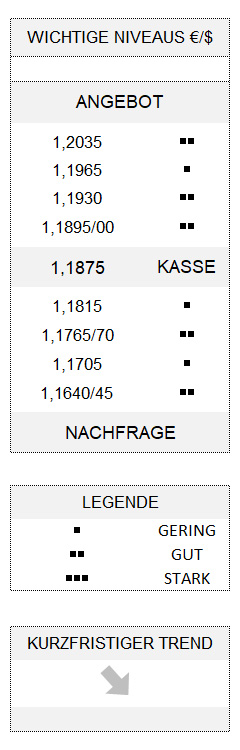

Unterdessen gelang es dem Euro, gegenüber dem US-Dollar seine zwischenzeitlichen Verluste zu großen Teilen wieder wettzumachen, so dass er die Woche gar mit einem winzigen Plus beschließen konnte. Damit bleibt der kurzfristige Abwärtstrend trotzdem erhalten, und weiterhin lastet Druck auf der Gemeinschaftswährung, solange 1,1895/00 nicht überwunden wird. An der Unterseite ist das wichtige Niveau von 1,1765/70 zu erwähnen, das als Auslöser für stärkere Abwärtsbewegungen der Gemeinschaftswährung gilt.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.