Wie schnell ist schnell?

Der Wochenbeginn stand natürlich noch unter der Nachwirkung der Entwicklung an den US-Anleihemärkten, die zuletzt durch ein starkes Anziehen der Renditen gekennzeichnet war. Dabei hat wohl weniger das absolute Niveau der erreichten Renditen Sorge bereitet, sondern vielmehr die Geschwindigkeit, mit der man etwa am vergangenen Donnerstag zeitweise bei den Renditen der US-Staatsanleihen mit zehnjähriger Fälligkeit Werte von mehr als 1,6 Prozent notieren konnte. Nun hat sich der Pulverdampf etwas gelegt, und man begann gestern immerhin bei 1,4 Prozent, was einem Anstieg von rund 40 Basispunkten, verglichen mit Ende Januar, entsprach.

Fragwürdige Vergleiche

Manche Kommentatoren fühlten sich an das Jahr 2013 erinnert, als seinerzeit Fed-Chef Ben Bernanke die Finanzmärkte mit einer geplanten Straffung der geldpolitischen Linie überraschte. An einer Stelle las ich, dass der damalige Renditeanstieg 0,8 Prozent Punkte [Anm.: in seiner steilen Phase] innerhalb von zwei Monaten betragen habe. Natürlich sind es abgesehen vom Ausrutscher am vergangenen Donnerstag in den ersten beiden Monaten dieses Jahres bislang „nur“ 0,5 Prozent gewesen, um die die Rendite bei den zehnjährigen Papieren angestiegen ist. Aber der Großteil davon fand eben fast nur im Februar statt, und wenn man diese 0,4 Prozent auf einen weiteren Monat hochrechnet, landet man eben doch bei vorgenannten 0,8 Prozent.

Gewöhnungsprozesse helfen

Indes: Solche Vergleiche hinken und sind so auch nicht wirklich zulässig. Zumal der Ausgangspunkt bei diesen Entwicklungen jeweils ein völlig anderer war, genauso wie der ökonomische und politische Hintergrund. Auch sollten wir uns nicht wundern, wenn die Rendite zehnjähriger US-Staatsanleihen in den kommenden Tagen noch einmal das Niveau von 1,6 Prozent streifen wird. Und die Tendenz zur Gewöhnung sagt uns schon heute, dass wir uns beim zweiten Mal über diesen Anstieg nicht mehr so aufregen werden. Eine Einstellung, die sich möglicherweise auch in der positiven Entwicklung an den Aktienmärkten dies- und jenseits des Atlantiks niedergeschlagen hat. Zumindest schien man gestern dort die Renditeängste zunächst einmal verdrängt zu haben.

Fed-Vertreter ohne Bedenken

Am Sonntag stellte ich an dieser Stelle noch die Frage, wie die Zentralbanken der USA und der Eurozone auf die Entwicklung der langfristigen Renditen reagieren würden. In den USA gab es immerhin Reden diverser Mitglieder des Offenmarktausschusses, die ihre Bedenken hinsichtlich eines zu starken Renditeanstiegs ja hätten kundtun können. Aber nichts davon habe ich gestern gehört. Im Gegenteil: Der Chef der Fed von Richmond, Thomas Barkin, äußerte etwa in einem Interview mit dem Wall Street Journal, dass er sogar enttäuscht gewesen wäre, wenn die Renditen als Ausdruck eines starken Wachstumsausblicks nicht angezogen hätten. Die Händler reagierten prompt und sorgten dafür, dass die Renditen der Staatsanleihen durch entsprechende Bond-Verkäufe vorübergehend wieder anzogen. Kaum jemand nahm Notiz davon, dass das Interview mit Thomas Barkin vom vergangenen Mittwoch datierte, als die Anleihemärkte noch nicht verrücktspielten.

Keine belastbaren Daten

Hierzulande blickte man hingegen auf die Höhe der Anleihekäufe, die die EZB im Rahmen ihres PEPP-Programmes in der vergangenen Woche hätte vorgenommen haben können, um ihre verbal ausgedrückte Sorge vor den hierzulande ebenfalls steigenden Renditen mit Taten zu unterlegen. Die Daten von gestern zeigen allerdings, dass die Anleihekäufe gegenüber der Vorwoche sogar von 17 auf 12 Mrd. EUR zurückgegangen sind. Ein Rückgang, der allerdings einen großen Posten auslaufender Anleihen noch nicht berücksichtigt. Ganz zu schweigen davon, dass die Zahlen der vergangenen Woche nicht wie mancherorts kolportiert per Freitag, sondern lediglich Stand Mittwoch ausgewiesen sind. Also bevor es auch an den hiesigen Anleihemärkten unruhig wurde.

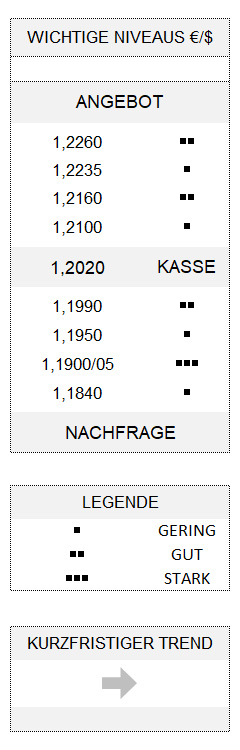

Unterdessen macht sich bei Devisenhändlern offenbar der Eindruck breit, dass die Fed im Gegensatz zur EZB zurzeit kein Problem mit den steigenden Anleiherenditen zu haben scheint – zumindest gibt es keine Statements in diese Richtung. Ganz anders die EZB, wo sich etwa Ratsmitglied Villeroy de Galhau gestern zu Wort meldete und deutlich machte, dass die EZB bereit sei, einem übermäßigen Anstieg der Renditen am langen Ende entgegenzuwirken. Damit bleibt der Euro gegenüber dem US-Dollar in angeschlagener Position – eine Stabilisierung des Umfelds wäre ohnehin erst nach Überschreiten von 1,2160 angezeigt, während das nächste wichtige Nachfrageniveau der übergeordneten Seitwärtsbewegung derzeit bei 1,1900/05 liegt.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.