Bond-Märkte prüfen Notenbanken

Man kann sicherlich sagen, dass die Bühne der Finanzmärkte in der vergangenen Woche den US-Anleihemärkten gehört hat. Und wenn man den kompletten Monat Februar in Betracht zieht, bleibt etwa bei den Staatsanleihen mit zehnjähriger Fälligkeit ein veritabler Renditeanstieg von fast 0,4 Prozent übrig. Und das, nachdem am vergangenen Donnerstag bei diesen Fälligkeiten im Rahmen einer ausgesprochen volatilen Sitzung zeitweise Renditen von mehr als 1,6 Prozent erzielt wurden.

Kommentatoren sprachen von einem sogenannten Tantrum im Bondmarkt; ein Begriff, den ich im Deutschen gerne mit dem plötzlichen Entladen einer schlechten Stimmung umschreibe. Ein Tantrum, das interessanterweise seinen Höhepunkt einer schlecht verlaufenden Versteigerung von Staatsanleihen mit siebenjähriger Laufzeit durch das Schatzamt verdankte. Denn die Emission dieser Papiere traf auf unterdurchschnittliches Interesse der Akteure.

EZB: Mehr als nur Worte?

Nun hat sich zum Wochenschluss der Pulverdampf etwas gelegt, aber die Rendite der zehnjährigen Staatsanleihen liegt in den USA immer noch bei rund 1,46 Prozent. Den Trend steigender Anleiherenditen konnte man übrigens auch hierzulande verfolgen. So haben etwa deutsche Bundesanleihen mit ähnlicher Laufzeit in diesem Monat von -0,52 auf rund -0,26 Prozent anzogen. Auch hier sticht der vergangene Donnerstag mit dem stärksten Anstieg seit dem 9. November vergangenen Jahres heraus.

Dieser Trend hat natürlich die Befürchtungen bei der EZB befördert, die wirtschaftliche Erholung in der Eurozone könnte durch den Renditeanstieg gefährdet sein. Nicht umsonst warnte EZB-Chefin Christine Lagarde neben anderen EZB-Entscheidern, dass man in diesem Fall keine höheren Renditen tolerieren würde. Ob die EZB ihre Worte mit Taten unterlegt hat, dürfte sich frühestens am morgigen Montag herausstellen, wenn die neuesten Zahlen zu den Anleihekäufen publiziert werden.

Fed zu sorglos?

Natürlich könnte man diese Sorge auch in den USA haben, zumal die schnell steigenden Renditen die Finanzierungsbedingungen verschlechtern. Mancherorts sprach man in der vergangenen Woche sogar von einem Kampf der Bond-Marktteilnehmer gegen die Fed. Tatsächlich konnte man allerdings bei den Reden einiger Mitglieder des Offenmarktausschusses der US-Notenbank (FOMC) am Donnerstag noch den Eindruck bekommen, dass man bei der Fed noch nicht wirklich beunruhigt ist. Zumindest äußerten etwa James Bullard (St. Louis), Raphael Bostic (Atlanta) oder auch Esther George (Kansas City), dass die gestiegenen Bondrenditen [lediglich] die Wachstumserwartungen der Marktteilnehmer widerspiegelten. Handelt es sich womöglich um eine gefährliche Sorglosigkeit?

Allerdings muss man den betreffenden FOMC-Mitgliedern zugutehalten, dass ihre jeweiligen Reden höchstwahrscheinlich bereits deutlich vor der oben genannten, problematischen Auktion niedergeschrieben wurden. Zumindest war bis dahin noch nicht die Dramatik der Kursentwicklung am Donnerstag zu erkennen. Aber es sind ja nicht die letzten Reden von FOMC-Mitgliedern gewesen – allein am Montag werden sich sechs Fed-Vertreter zu Wort melden und haben so zumindest verbal die Möglichkeit, dem Aufwärtstrend an den Anleihemärkten etwas Dynamik zu nehmen.

Zum Wochenschluss ein Fehlsignal

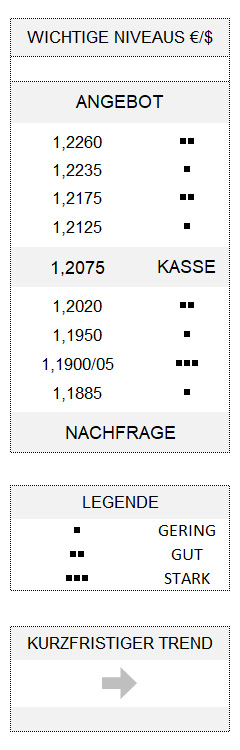

Bei den Devisenhändlern hat es den Anschein, als ob die Dollar-Nachfrage aufgrund gestiegener US-Anleiherenditen sichtbar erst am Schluss der Woche eingesetzt hat. Denn während der Greenback noch bis Donnerstagnachmittag peu à peu sogar an Wert verloren hatte, konnte er diese Kursverluste innerhalb von gut 24 Stunden mehr als wettmachen. Mit der Folge, dass der Euro im Gegenzug die Kursgewinne (und das von mir angezweifelte technische Kaufsignal[1]) der ganzen Woche am Freitag wieder hergeben musste. Der Monat Februar wurde jedenfalls mit einem kleinen Verlust von rund 20 Stellen unter der Mitte seiner Handelsbandbreite (rund 1,2095) beendet. Der Euro bleibt daher weiterhin in neutralem Territorium, nun mit einer leicht negativen Tendenz.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[1] Es handelte sich um das (misslungene) Signal aufgrund einer umgedrehten Schulter-Kopf-Schulter Formation