Fed bleibt weiterhin sorglos

Folgte man gestern einigen Kommentatoren, konnte man recht leicht den Eindruck bekommen, dass die Entscheider im Offenmarktausschuss der US-Notenbank (FOMC) am Ende ihrer Sitzung vieles falsch und wenig richtig machen konnten. Denn gemessen an den Renditen der zehnjährigen US-Staatsanleihen schien der Markt bereits im Vorfeld mit einem neuen Jahreshoch von 1,689 Prozent dem FOMC ein weiteres Mal davonlaufen zu wollen.

Die Notenbank ihrerseits stand jedenfalls bereits vor der Sitzung vor einem Dilemma. Nämlich auf der einen Seite die Anleihemärkte weitestgehend zu ignorieren und somit den Eindruck zu hinterlassen, der Realität einer möglicherweise zu stark steigenden Inflation zu einem späteren Zeitpunkt hinterherrennen zu müssen, also „behind the curve“ zu sein. Und auf der anderen Seite im Falle einer deutlichen Reaktion auf die Entwicklung der Anleihemärkte möglicherweise zu falkenhaft, zu hawkish auszusehen.

Nicht an die eigenen Prognosen glauben

Nun erwarteten die Finanzmärkte vielerorts ohnehin keine geldpolitische Neuausrichtung der Notenbanker, weswegen sich das Interesse der Akteure insbesondere auf die Zinsprognosen der FOMC-Mitglieder, die sogenannten Dot-Plots, konzentrierte. Dot-Plots, von denen Fed Vertreter immer wieder betonen, dass diese nicht deren geldpolitische Absichten widerspiegelten. Was eigentlich zu dem Schluss führen sollte, dass man die Dot-Plots nicht ernst nehmen darf. Aber diesen Widerspruch halten die Marktteilnehmer natürlich nicht aus.

Nun lagen gestern die Median-Werte dieser Dot-Plots genauso wie in der Dezember-Sitzung und würden so gesehen frühestens im Jahr 2024 eine erste Zinserhöhung signalisieren. Indes: Vier (im Dezember lediglich eine Stimme) der 18 FOMC-Vertreter prognostizieren nunmehr bereits eine erste Leitzinserhöhung für 2022, während sieben (Dezember: fünf) von ihnen einen ersten Schritt in diese Richtung im Jahr 2023 sehen – unter dem Strich gegenüber Dezember also eine etwas falkenhaftere Prognose.

Höhere Wachstums-, steigende Inflationsprognosen

Während das FOMC an seiner ultra-lockeren Geldpolitik nichts änderte, hob es jedoch seine Wachstumsprognose für das laufende Jahr im Mittel von 4,2 Prozent im Dezember auf nunmehr 6,5 Prozent an. Und auch die Kerninflation dürfte gemäß der FOMC-Prognosen in diesem Jahr im Mittel auf 2,2 Prozent (Dezember 1,8 Prozent) anziehen, bevor sie im kommenden Jahr den von der Fed angestrebten Zielwert von 2,0 Prozent (Dezember 1,9 Prozent) erreicht.

Allerdings machte Fed-Chef Jerome Powell in der anschließenden Pressekonferenz zwei Dinge noch einmal deutlich. Zum einen halte er einen Anstieg der Inflation über das Inflationsziel der Fed [von 2 Prozent) in diesem Jahr lediglich für ein vorübergehendes Phänomen. Und zum zweiten stellte der Fed-Chef klar, dass ihm [in Sachen Wachstum und Inflation] Prognosen allein nicht ausreichen würden, er vielmehr [handfeste] Daten sehen wolle, die einen substanziellen Fortschritt belegen würden. Wer allerdings glaubte, die Fed würde irgendetwas gegen den Anstieg der Anleiherenditen unternehmen, musste sich getäuscht sehen. Denn Powell machte einmal mehr deutlich, dass er sich erst dann Sorgen machen würde, wenn sich die Märkte so unangemessen verhielten, dass die Ziele der Notenbank gefährdet wären.

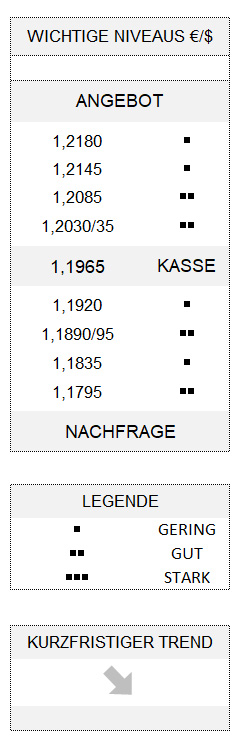

Alles zusammengenommen hat die gestern endende Sitzung der US-Notenbank den Greenback temporär unter Druck gesetzt und den Euro im Rahmen seines kurzfristigen Abwärtstrends nunmehr in einen Korrekturmodus versetzt, der allerdings nach Unterschreiten von 1,1885/90 beendet würde.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.