Eine Woche zum Abhaken

Viel Getöse um nichts – so ließe sich das Handelsgeschehen während der vergangenen Woche insbesondere an den US-Aktienmärkten zusammenfassen. Betrachtet man etwa alleine den Kursverlauf des S&P 500 US-Aktienindex, so gab es zwar eine deutliche Abwärtsbewegung, gemeinhin als technische Korrektur bezeichnet, gefolgt von einigem Auf und Ab und einer Erholung am Freitag, die all die Sorgen und Ängste an den Tagen zuvor vergessen ließ. Die Verluste waren am Ende wieder aufgeholt, und schließlich wurde sogar noch ein marginal höheres Allzeithoch erreicht.

Angstthema Covid-19?

Aber hinter diesen Kursausschlägen stand eben doch nicht nur viel Lärm um nichts. Zumal vor allen Dingen am Montag und Dienstag die Sorgen der Börsianer zum Teil auf die sich dramatisch verschlechternde Covid-19-Situation, vornehmlich in Indien, zurückgeführt wurden. Dies ist insofern bemerkenswert, als sich die globalen Aktienmärkte und ihre Teilnehmer nun bereits seit über einem Jahr nicht mehr groß um negative Einflussfaktoren der Covid-19-Pandemie geschert haben. Zuletzt schaffte es die Pandemie noch nicht einmal mehr auf einen der ersten drei Plätze unter den größten Extremrisiken, die die Fondsmanager bei der April-Umfrage der Bank of America genannt hatten. Da mag es fast schon sarkastisch klingen, wenn man angesichts einer überschaubaren Aktienmarktkorrektur ausgerechnet die drohende humanitäre Krise im zweitwichtigsten Schwellenland der Welt als Ursache benennt. Am Mittwoch war dieses Thema dann auch schnell vergessen, nachdem sich die Aktienmärkte nicht nur in den USA wieder deutlich zu erholen begannen.

Bidens böse Steuerpläne

Dann kam am Donnerstag der nächste „Schlag“ für die Börsianer jenseits des Atlantiks. Gemeint ist der Vorschlag der Biden-Administration, die Kapitalertragssteuer zu erhöhen. Geplant ist, diese Steuer für Personen, die über ein zu versteuerndes Einkommen von mehr als 1 Million USD im Jahr verfügen, auf 43,4 Prozent praktisch zu verdoppeln. Eine Nachricht, die wie ein Fanal bei den US-Börsianern ankam, obwohl doch bereits seit Ankündigung des letzten Stimulus-Programms klar gewesen sein sollte, dass dieses über Steuererhöhungen finanziert werden muss. Belastungen, die allerdings von den Finanzmärkten (vgl. auch meinen Kommentar vom 8.4. HIER) damals im ersten Stimulus-Rausch verdrängt wurden.

Aber zum Glück gibt es die Nachrichtenagentur Bloomberg, die herausfand, dass die höheren Abgaben auf Kapitalgewinne nur einen winzigen Teil der US-Investoren langfristig betreffen wird. Denn im Jahr 2018 meldeten lediglich 0,32 Prozent der US-Steuerzahler ein zu versteuerndes Einkommen von mehr als 1 Million USD und Kapitalgewinne bzw. -Verluste in ihren Steuererklärungen. Also alles halb so wild. Und weil es auch noch robuste US-Wirtschaftsdaten (Einkaufsmanagerindices, Neubauverkäufe) gab, war auch diese „Grausamkeit“ schnell vergessen. Indes: Vergessen sollte man nicht, dass das reichste 1 Prozent der Amerikaner über mehr als die Hälfte aller US-Aktien verfügt.

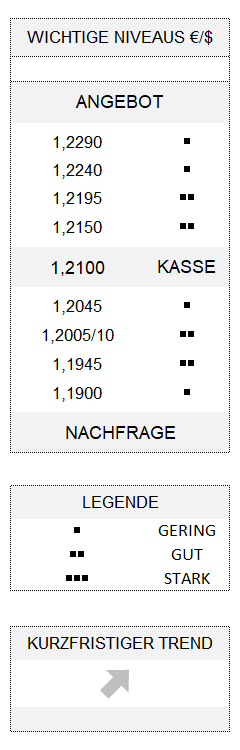

Drei Gewinnwochen für den Euro

Und so wundert es auch nicht, dass sich der Euro gegenüber dem US-Dollar im Zuge der zurückgekehrten Risikofreude zum Wochenschluss in ausgesprochen freundlicher Verfassung präsentierte und die dritte Handelswoche hintereinander mit einem Gewinn beschloss. Aber nicht nur deswegen. Denn seit Beginn des Monats hat sich die negative reale Rendite der zehnjährigen US-Staatsanleihen immerhin um 13 Basispunkte auf -0,76 Prozent (vgl. HIER) verschlechtert. Damit bleibt der Euro in seinem kurzfristigen Aufwärtstrend (Potenzial zunächst bis 1,2150 bzw. 1,2195) und in einem positiven Umfeld, solange nun 1,1945 nicht mehr unterlaufen wird.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.