Am Wachstumsgipfel?

Nun ist es mit dem Euro gestern tatsächlich noch ein Stückchen nach oben gegangen, so dass mit 1,2115 der höchste Kurs seit zwei Monaten gegenüber dem US-Dollar markiert wurde. Und dennoch konnte man den Eindruck bekommen, dass der Gemeinschaftswährung – sofern man sie als Ausdruck für Risikofreude bzw. Risikoaversion an den Aktienmärkten betrachtet – so langsam die Luft auszugehen scheint. Genauso wie den Aktienmärkten, wo man sich zumindest in den USA mancherorts hinsichtlich des Wirtschaftswachstums bereits am Gipfel wähnt.

Eindrucksvolle Statistik?

Das jedenfalls stellen einige Kommentatoren fest, die, so hat es den Anschein, damit implizit eine Aktien-Korrektur herbeireden wollen. Und dafür muss man nur den Statistiken folgen, die derzeit gerne von Investmentbanken hervorgekramt werden. So wurden etwa die Analysten von Goldman Sachs (HIER und HIER) zitiert, denen zufolge ein ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe während der vergangenen 40 Jahre oberhalb der Marke von 60 (auf einer Skala von 0 bis100) für den S&P 500 Aktienindex selten etwas Gutes bedeutete. Denn dessen Performance wies jedes Mal im Monat nach der Erhebung ein Minus auf – im Median -1 Prozent. Ein Jahr nach der Erhebung gab es immerhin wieder einen Kursgewinn für den Index – aber im Mittel war dies lediglich ein Plus von unterdurchschnittlichen 3 Prozent.

Sell in May?

Tatsächlich lag der letzte ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe für den Monat März mit einem Plus von 64,7 so hoch wie zuletzt im Jahr 1983. Aber abgesehen davon, dass der Index bereits im Monat zuvor über besagter 60iger Schwelle gelegen war, hat der Börsenmonat April als Folgemonat für den außergewöhnlichen ISM-Wert im März bislang so gut performt, dass sich die Marktteilnehmer beeilen müssen, um den bisherigen Gewinn des Aktienindex von rund 5 Prozent (per gestern Nachmittag) noch auszuradieren. Oder sollte man mit Aktienverkäufen tatsächlich noch bis zum 3. Mai abwarten, wo ich doch bereits hier und da das alle Jahre wiederkehrende Lied der Börsianer „Sell in May and go away“ vernehme? Wie wenig ich von dieser Regel halte, können Sie übrigens zum Beispiel HIER nachlesen.

Das Zünglein an der Waage

Aber es gäbe natürlich auch andere Gründe, nicht weiter auf steigende Aktienmärkte zu setzen, wenn man sich etwa die Steuerpläne von US-Staatspräsident Joe Biden zu Gemüte führt. Eine Übersicht über die geplanten Grausamkeiten fand sich gestern übrigens HIER – in ihrer Gesamtheit können einen diese Vorhaben schon das Fürchten lehren. Aber bange machen lassen sich die US-Börsianer in Wahrheit doch gar nicht. Denn man weiß, dass es sich nur um Pläne handelt.

Und dann gibt es ja auch noch den von mir schon häufiger (etwa HIER, Abschnitt US-Fiskalpaket kein Selbstläufer) erwähnten Senator der US-Demokraten, Joe Manchin, der am Wochenende in einem TV-Interview deutlich machte, dass er – bei Manchin handelt es sich wohl um den konservativstes Demokraten im Senat – eher den weniger umfangreichen Infrastrukturplan der oppositionellen Republikaner als den seiner eigenen Partei unterstützen werde. Bekanntlich sind die Demokraten angesichts ihrer hauchdünnen Mehrheit im US-Senat auf die Stimme Joe Manchins angewiesen. Somit wird auf der steuerlichen Seite in den USA höchstwahrscheinlich vieles nicht so heiß gegessen werden, wie es derzeit gekocht wird.

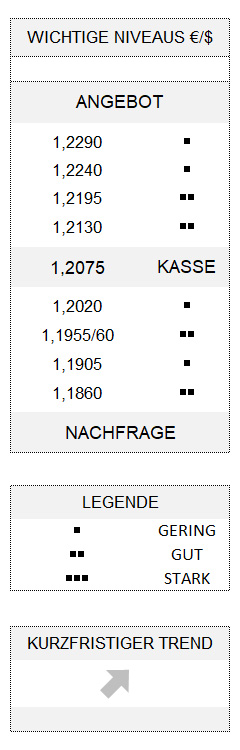

Auch wenn der Euro gestern eine Verschnaufpause eingelegt hat, bleibt er in seinem kurzfristigen Aufwärtstrend mit Potenzial bis 1,2130 (modifiziert) bzw. 1,2195 und in einem positiven Umfeld, solange nun 1,1955/60 nicht mehr unterlaufen wird.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.