Das wichtigste Non-Event für Powell

Wenn es an den Finanzmärkten nichts Anderes von Bedeutung zu besprechen gibt, ist wohl das Inflationsthema der Platzhalter. Nicht zuletzt natürlich, weil heute die Sitzung des Offenmarktausschusses der US-Notenbank (FOMC) begonnen hat, die bis morgen Abend dauern wird. Auf der einen Seite haben einige Akteure der Juni-Sitzung das Prädikat „wichtiges Non-Event“ – ein Widerspruch in sich – verliehen. Auf der anderen Seite gibt es auch den einen oder anderen, der wieder einmal die wichtigste Sitzung in Jerome Powells Laufbahn auf diesen zukommen sieht. Wobei der Begriff „wichtigste Sitzung“ wenig über den Ausgang des Meetings verrät. Zumindest können die Teilnehmer an den Finanzmärkten daraus keine Schlüsse ziehen.

Zeitweilig oder dauerhaft?

Riskanter ist es da schon, von einem Non-Event zu sprechen. Denn jedes Wort des Fed-Präsidenten, das auch nur den geringsten Hinweis darauf gäbe, dass es zu einer „Diskussion über den Beginn der Diskussion“ der Straffung der geldpolitischen Linie (Tapering) bei dem FOMC-Treffen gekommen sein könnte, würde möglicherweise Marktreaktionen auslösen.

Aber selbst, wenn die offizielle Lesart, dass höhere Inflationsraten nur vorübergehender Natur („transitory“) seien, vom FOMC ein weiteres Mal bestätigt würde, könnte ein Blick auf die morgen ebenfalls zur Publikation anstehenden ökonomischen Projektionen und Zinsprognosen der FOMC-Mitglieder (die sogenannten Dot-Plots) womöglich hier und da doch zu einem händlerischen Kurzschluss führen. Obwohl Jerome Powell immer wieder betont, dass man in die Prognosen der Fed-Mitglieder nicht zu viel hineininterpretieren sollte. Aber ich kann die Analysten direkt vor mir sehen, die akribisch die Juni-Prognosen mit denjenigen vom März und jedes Wort aus dem Fed-Statement mit demjenigen von der vergangenen Sitzung vergleichen werden.

Inflationsziel von „durchschnittlich“ 2 Prozent!

Dabei kann ich mich nur wiederholen: Es gibt keinen vernünftigen Grund dafür, Inflationsdaten, die uns nun für gerade einmal zwei Monate vorliegen und durch Basiseffekte bei den jährlichen Vergleichen und eine durch unterbrochene Lieferketten aufgeblähte Nachfragesituation verzerrt sind, als Grundlage für eine geldpolitische Neuorientierung zu bewerten. Vermutlich wird man noch nicht einmal im Herbst wissen, ob die gestiegenen Inflationsraten tatsächlich ein vorübergehendes oder dauerhaftes Phänomen darstellen.

In diesem Zusammenhang möchte ich auch auf eine Rede der Fed-Direktorin Lael Brainard hinweisen, die diese Anfang des Monats vor dem Economic Club in New York gehalten hat. Nicht umsonst verwies Brainard darauf, dass Anpassungen des geldpolitischen Kurses […] „an unser Ziel für die maximale Beschäftigung und die durchschnittliche Inflationsrate von 2 Prozent gebunden [sind]“. Auch wenn nicht bekannt ist, über welchen Zeitraum dieser Durchschnitt berechnet wird, bedarf es nachhaltig starker Inflation, verteilt über viel mehr als zwei Monate, bis die durchschnittliche Inflationsrate, gemessen an der Kernrate der privaten Konsumausgaben (PCE), tatsächlich bei 2 Prozent landet.

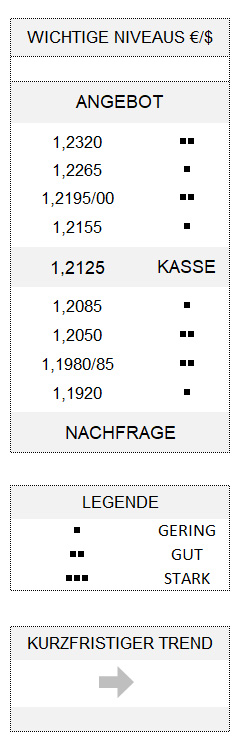

Unterdessen produzierte der Euro gegenüber dem Dollar gestern eine seiner typischen Handelsbandbreiten, wenn es ruhig zugeht, und bewegte sich lediglich im Rahmen von rund 40 Stellen. Dabei gelang es der Gemeinschaftswährung nicht, das Tief vom vergangenen Freitag noch einmal zu unterbieten. Unter dem Strich bleibt der Euro dennoch innerhalb seiner Seitwärtsentwicklung in angeschlagenem Zustand, der sich erst oberhalb von 1,2195/00 wieder bessern kann.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.