Angesteckt

EUR USD (1,0850) Nicht wenige Marktteilnehmer dürften mit Genugtuung festgestellt haben, dass sie die gestrige Korrektur an den Börsen dies- und jenseits des Atlantiks bereits hatten kommen sehen. Und man kann sich natürlich denken, warum diese Entwicklung für sie keine Überraschung darstellte. Vielleicht wird man später über diese heftige Korrektur nicht nur sagen, dass sie längst überfällig gewesen sei. Vielmehr könnte es gleichzeitig sein, dass sie als „Corona-Panik“ in die Annalen der Finanzmärkte eingeht. So schloss der breitgestreute US-Aktienindex S&P 500 mit einem Tagesverlust von 3,4 Prozent. Und die Rendite der zehnjährigen US-Staatsanleihen ist nicht mehr weit von ihrem bisherigen historischen Rekordtief entfernt.

Allerdings scheint die Kennzeichnung als Panik unangemessen zu sein. Denn mit Panik wird ein kollektiver Kontrollverlust umschrieben, jener Zustand also, wenn sich die eintretenden Ereignisse nicht mehr richtig einordnen lassen und man sich nicht länger als Herr des Geschehens wähnt. So ganz auf dem falschen Fuß dürften manche Anleger nämlich nicht erwischt worden sein, zumindest, sofern man etwa die Stimmungsumfrage der Börse Frankfurt vom vergangenen Mittwoch (HIER) zurate zieht. Denn dort herrschte ohnehin mehrheitlich kein Optimismus unter den institutionellen Akteuren, und die Privatanleger waren zumindest in besagter Umfrage sogar überwiegend pessimistisch eingestellt.

Näher gekommen

Was aber ist tatsächlich geschehen? Das COVIT-19 Virus ist geographisch deutlich näher und in Europa offenbar richtig angekommen. Aber war es denn realistisch, davon auszugehen, dass außerhalb Chinas die Welt von diesem Virus verschont bliebe? Tatsächlich berichten die Medien etwa seit dem 19. Januar über den Ausbruch des Virus. Aber das hat an den Aktienmärkten bis vor kurzem kaum enrsthaft interessiert. Aber jetzt plötzlich!

Es ist unserer Wahrnehmung geschuldet, dass wir dramatische Ereignisse in Ortsnähe stärker wahrnehmen als diejenigen, die weit weg liegen. Auch nehmen wir Farbiges und Drastisches besonders stark wahr. In der Behavioral Economics spricht man vom Verfügbarkeitsirrtum und meint damit die oftmals unangemessene Bevorzugung leicht verfügbarer Information.

Aber die Geschichte des COVIT-19 Virus hat auch gezeigt, wie schnell sich Menschen an Zahlen von Infizierten und Todesfällen gewöhnen, wenn diese nicht mehr exponentiell steigen. Stichwort: abnehmende Sensitivität. Und von dieser abnehmenden Sensitivität hatten die Aktienmärkte im Februar immerhin drei Wochen lang profitiert.

Kontrolldefizite

Nun haben wir also gestern in Europa zumindest das Kontrolldefizit der Akteure zu spüren bekommen. Um die daraus resultierende Angst wieder in den Griff zu bekommen, orientiert man sich an Bezugspunkten, die in den Medien gerne präsentiert werden. Auch wenn diese Bezugspunkte manchmal ungeeignet oder gar irrelevant sein mögen. Das Virus ist nähergekommen, und man fängt neu an zu zählen. Die Infizierten und die Todesfälle in Italien. Ich kann mich nicht daran erinnern, dass in den vergangenen Jahren den Zahlen der Grippeinfizierten und -toten – und hierzulande lagen diese manchmal im fünfstelligen Bereich – ähnlich große Aufmerksamkeit geschenkt wurde. Um es klarzustellen: Ich möchte die Epidemie nicht verharmlosen oder herunterspielen. Aber wenn Referenzpunkte als Orientierung hinzugezogen werden, dann sollte man sich nicht nur auf das verlassen, was medial präsentiert wird.

Rezessionsvorbote klopft stärker an

Nun stehen also die Börsenbarometer auf Sturm, und die Vorboten einer (globalen) Rezession folgerichtig vor der Tür. Ja, es ist richtig, dass eines dieser Warnzeichen, die Renditedifferenz zwischen zehnjährigen US-Treasuries und dreimonatigen T-Bills, nun ein Minus von 18 Basispunkten aufweist. Aber eine invertierte Zinsstrukturkurve in diesem Bereich gibt es nicht erst seit gestern. Doch ist es hilfreich, wenn etwa der frühere Chef der Fed von Minneapolis und Ökonom, Narayana Kocherlakota, die US-Notenbank in einer Bloomberg-Kolumne (HIER) zu einer sofortigen Zinssenkung von mindestens 25, besser noch 50 Basispunkten aufruft? Sozusagen als günstige Versicherung („cheap insurance“) gegen einen Konjunktureinbruch? Solche Versicherungen kann sich die Fed nicht mehr allzu oft leisten.

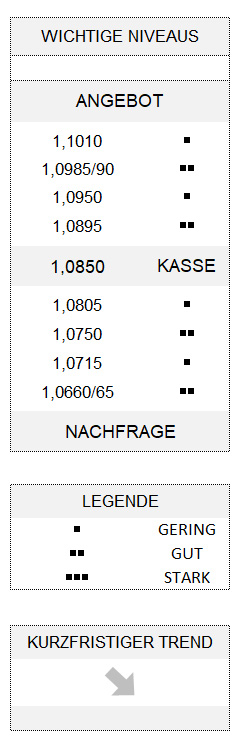

Vielleicht hat sich der Euro gestern und auch bereits am vergangenen Freitag gegenüber dem Dollar erholt, weil es diese Zinssenkungsfantasien zurzeit gibt. Dabei gibt es durchaus nicht wenige Akteure, die sich im Krisenfall auch eine Leitzinssenkung durch die EZB vorstellen können. Vermutlich sollte man aber nicht versucht sein, das gestrige Aufbäumen der Gemeinschaftswährung – es handelt sich ohnehin um eine Dollarschwäche und weniger um eine intrinsische Eurostärke – überzubewerten. Denn es dürfte sich dabei um nicht viel mehr als eine technische Korrektur im kurzfristigen Abwärtstrend handeln. Für eine erste Stabilisierung des Euro wäre ohnehin nach wie vor ein Überschreiten von 1,0895/00 erforderlich.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.