Korrektur, aber warum?

EUR USD (1,0795) Plötzlich kam sie aus dem Nichts: die Korrektur. Gemeint ist damit aber nicht eine groß angelegte Erholung des Euro gegenüber dem Dollar. Vielmehr ereignete sich die Korrektur an den Aktienmärkten der USA und der Eurozone. Gestern Nachmittag taten sich Händler schwer, einen Auslöser für diesen doch relativ auffälligen Kursrückgang zu benennen. Vielleicht waren es sogar Gewinnmitnahmen – oftmals allerdings das schwächste Argument, eine Notlösung, um fehlende ökonomische Erklärungen zu ersetzen.

Und wenn man sich die gestern veröffentlichten Daten in den USA anschaut, gab es eigentlich wenig, weswegen man nicht weiter auf die US-Ökonomie setzen sollte. Da wurde zum einen der Philly Fed Index publiziert, der mit 36,7 Punkten auf den höchsten Stand seit Februar 2017 gestiegen war und die Median-Schätzung der Ökonomen (11,0) deutlich übertraf. Allerdings ist dieser Index nicht gerade unvolatil. Oder der Index der US-Frühindikatoren, der gegenüber dem Vormonat im Januar ein Plus von 0,8 Prozent (Median-Schätzung +0,4 Prozent) aufwies.

Yen-Schwäche kein Zeichen gestiegener Risikofreude

Vor allen Dingen in Hinblick auf den Yen hätte man die Entwicklung der vergangenen beiden Handelstage, an denen die japanische Währung sowohl gegenüber dem Dollar als auch gegenüber dem Euro deutlich nachgab, nach der bisher oft gültigen Daumenregel als gestiegene Risikofreude und Indiz für steigende Aktienkurse interpretieren können.

Wahrscheinlich liegen die Dinge dieses Mal allerdings etwas anders, denn zu Wochenbeginn gab es in Japan miserable Wachstumszahlen zum vierten Quartal 2019, die geradewegs zu einem kleinen Exodus aus dem Yen – wir notierten gestern gegenüber dem Greenback zum europäischen Handelsschluss einen Verlust von rund 2 Prozent innerhalb von zwei Tagen – geführt haben dürften. Und dieser Aufbruch führte in den besseren Hafen US-Dollar. Aber eben nicht aufgrund einer gestiegenen Risikofreude, sondern aus dem Bedürfnis nach mehr Sicherheit. Für diese Interpretation spricht auch, dass der Schweizer Franken, ebenfalls eine typische Fluchtwährung, während dieser Zeit kaum an Wert verloren hat.

Schon wieder: US-Rezessionsvorboten

Stattdessen schien sich gestern eher Risikoaversion breit zu machen, zumal der Renditeabstand zwischen zehnjährigen US-Treasuries und dreimonatigen T-Bills wieder einmal mit einem Minuszeichen versehen werden musste. Kurzum: Die vielerorts als typischer Vorbote einer Rezession betrachtete Inversion der Renditekurve in diesem Bereich trat damit wieder einmal auf den Plan. Im gleichen Zuge hat sich nach Berechnungen des CME FedWatch-Tool die Wahrscheinlichkeit für eine US-Zinssenkung um mindestens 25 Basispunkte bis zur Jahresmitte innerhalb eines Monats von rd. 20 auf 50 Prozent erhöht. Und dennoch stieg der Greenback!

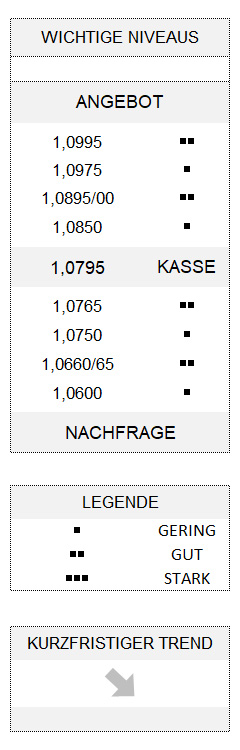

Der Euro hat gestern zum 13. Mal hintereinander ein niedrigeres Tagestief produziert. Er war allerdings nicht imstande, sich deutlich von diesem Niveau zu erholen. Stattdessen gab es wieder einmal einen kleinen Tagesverlust. Dennoch ist die Unterseite vor dem nächsten Potenzialpunkt bei 1,0750 (darunter 1,0660/65) immer noch ordentlich abgesichert sowie Platz für eine größere Erholung der Gemeinschaftswährung durchaus vorhanden. Um den Euro jedoch eine erste Stabilisierung zu ermöglichen, müsste zumindest 1,0895/00 überwunden werden.

Hinweise

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

Wegen Rosenmontag erscheint der nächste „Dollar am Morgen“ erst am Dienstag, den 25. Februar