Vor der EZB-Ratssitzung

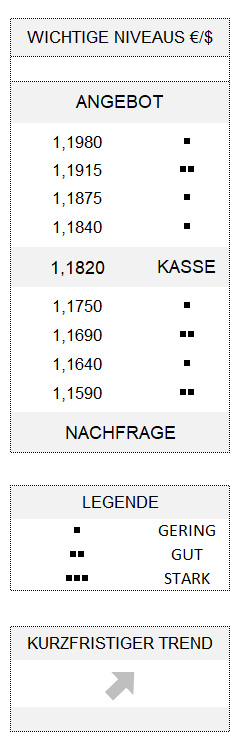

EUR USD (1,1820) Angesichts der heute stattfindenden EZB-Ratssitzung dürfte es für die Devisenmarktakteure wenig überraschend gewesen sein, dass die Handelsbandbreite des Euro gegenüber dem US-Dollar relativ überschaubar geblieben ist. Große Positionen wollte man vermutlich auch nicht eingehen. Dennoch hat der Euro seine kleine Serie von Verlusten an sechs Handelstagen hintereinander gestern unterbrochen. Tatsächlich gab es nach vorsichtigem Herantasten an die Unterseite bis auf rund 1,1750 einen Aufwärtsimpuls, der einmal mehr verdeutlichte, wie schwierig es ist, derzeit richtig Druck auf den Euro auszuüben.

Trotz der technisch zuletzt nicht gerade günstigen Situation: Es gibt offensichtlich nicht genügend Anschluss-Angebot, um zurzeit einen starken und impulsiven Kursrückgang auszulösen. Vielmehr besteht die Gefahr, dass nach diesen schrittweisen Kursverlusten plötzlich eine deutliche und möglicherweise auch heftige Aufwärtsreaktion der Gemeinschaftswährung einsetzt. Denn eigentlich hätte bei der gestrigen Schwächesituation mehr herauskommen müssen.

Achtung: Spoiler zur Ratssitzung

Nun wird die gestrige, leichte Euro-Erholung den typischen sogenannten EZB-Quellen zugeschrieben, die im Vorfeld der heutigen Sitzung einige Informationen herausgelassen haben. Diese angeblich mit der Angelegenheit bestens vertrauten Personen ließen gegenüber Bloomberg durchsickern, dass die für heute fälligen ökonomischen Projektionen keine allzu großen Änderungen gegenüber Juni aufzeigen würden. Obwohl das Bruttoinlandsprodukt für die Eurozone für dieses Jahr eine Aufwärtsrevision erfahren dürfte.

Damit könnte Kommentatoren zufolge – abhängig von den Projektionen – die Chance auf weitere geldpolitische Stimuli in diesem Jahr sinken. Und geht man einen Schritt weiter, dürfte man die ohnehin ausgesprochen geringe Wahrscheinlichkeit einer geldpolitischen Reaktion auf die Eurostärke ins Reich der Fabel verweisen. Und selbst verbale Interventionen würden wahrscheinlich recht schnell verpuffen.

US-Fiskalpolitik wäre am Zug

Aus dem zuletzt recht überschaubaren ökonomischen Kalender gibt es immerhin die Publizierung der US-Stellenangebote vom Juli zu vermelden, die auf der positiven Seite überraschten. Diese waren nämlich mit einem Plus von rund 6,6 Millionen Stellen 10 Prozent höher als im Mittel von den Ökonomen erwartet ausgefallen, hatten aber keinen marktbewegenden Einfluss. Und sollte sich die Situation am US-Arbeitsmarkt weiter verbessern, ist zumindest nicht mit Gegenwind von der US-Notenbank zu rechnen, zumal an den Finanzmärkten weithin nicht erwartet wird, dass die Fed die Leitzinsen während der kommenden Jahre überhaupt anheben wird.

Ohnehin sieht man jetzt die Fiskalpolitik am Zuge, aber die Verhandlungen zwischen Demokraten und Republikanern über das nächste Stimulus-Programm stehen derzeit so gut wie still. Mehr noch würde ein sich positiv entwickelnder Arbeitsmarkt die beteiligten Parteien noch weniger anspornen, zu einem Kompromiss zu gelangen. Ein Kompromiss, der alleine schon deswegen vonnöten wäre, weil die Maßnahmen der Notenbank sich zwar in den Vermögenspreisen, insbesondere den Aktienmärkten, aber nicht notwendigerweise in der Realwirtschaft, also bei „Joe Normal“, niederschlagen.

Mit der gestrigen Euro-Erholung haben sich die Chancen auf eine Wiederaufnahme des durch eine Korrekturphase unterbrochenen Aufwärtstrends leicht, aber nicht signifikant verbessert. Dies wäre erst der Fall, wenn 1,1915 überschritten würde. Bis dahin bleibt die Unterseite bis 1,1690 etwas durchlässiger.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.