Von einer Squeeze zur nächsten

Es waren vor allen Dingen die fast durchweg positiv überraschenden US-Wirtschaftsdaten vom vergangenen Donnerstag, die in der weiteren Folge die Aktienmärkte dies- und jenseits des Atlantiks fast schon zwangsläufig zu Teilen sogar auf weitere neue Allzeithochs trieben. Ja, selbst der heimische DAX konnte zum Wochenschluss doch noch ein neues Rekordhoch markieren. Vielleicht auch, weil man gerade hierzulande in den beiden Wochen zuvor schlichtweg zu pessimistisch eingestellt gewesen war. Zumindest vermittelte dies die Sentiment-Umfrage der Börse Frankfurt, die ich zuletzt (HIER) kommentiert habe. Das hatte zur Folge, dass man möglicherweise Shortpositionen in den steigenden Markt hinein glattstellen musste und so eine sogenannte kleine Squeeze auslöste.

Squeeze am US-Bondmarkt überraschte vielfach

Eine Short-Squeeze gab es auch bei den US-Staatsanleihen, von denen ich vorzugsweise diejenigen mit zehnjähriger Fälligkeit beobachte. Denn normalerweise sollten die Anleihekurse angesichts der jüngsten überdeutlichen Bestätigung einer ökonomischen „Wiederauferstehung“ in den USA eigentlich fallen. Tatsächlich muss es am vergangenen Donnerstag massive Nachfrage nach ebendiesen Bonds gegeben haben, so dass deren Rendite den größten Tagesverlust seit einigen Monaten hinnehmen musste. Und auch am Freitag hat sich die Rendite der zehnjährigen Treasuries nicht wesentlich erholen können.

Nun kann man als Ursache für die jüngste Nachfrage nach langlaufenden US-Bonds eine Art „sell the rumour, buy the fact“-Effekt ausmachen. Vielerorts waren die Erwartungen an die jüngsten US-Daten ohnehin hochgesteckt, und da diese noch besser als vielerorts erwartet ausfielen, könnte dies ein Grund für aufkommende Risikoaversion (nach dem Motto: Besser kann es nicht werden) und nachfolgende Bondkäufe gewesen sein. Ein Argument, das sich allerdings auf die Aktienmärkte nicht übertragen lässt. Denn die beschlossen die Woche bekanntermaßen auf höheren Niveaus.

„Schwere“ Adressen gegen den Rest des Marktes

Aber egal, ob nun neu erwachte Risikoaversion der Treiber für die Anleihekäufe darstellte oder auch die angeblich aufgeflammte Nachfrage japanischer Adressen – die langfristigen US-Renditen und mit ihnen auch die Steilheit der Zinsstrukturkurve haben einen deutlichen Dämpfer erhalten. Denn wenn „schwere“ Adressen – aus welchem Grund auch immer – große, eventuell sogar marktbewegende Kaufvolumina abzuwickeln haben, tun sie dies vorzugsweise in einem Moment, in dem auf der anderen Seite Aussicht auf ein ausreichendes Angebot besteht. Und dies ist vor allen Dingen dann zu erwarten, wenn eben aufgrund wunderbarer ökonomischer Daten das Gros der übrigen Akteure an einen erneuten Einbruch der Anleihekurse glaubt.

Die Entwicklung am vergangenen Donnerstag zeigt dabei eindrucksvoll, dass selbst dieses Angebot von der plötzlich aufkommenden Nachfrage großer Adressen nicht nur aufgesogen, sondern auch noch übertroffen wurde. Das dann etwaige Stopp-Loss Käufe die Aufwärtsbewegung der Anleihekurse (bzw. die Abwärtsbewegung der Renditen) am Ende noch verstärkten, war nicht mehr als eine Begleiterscheinung. Und sollte damit gar ein neuer kurzfristiger Trend, also weiter sinkende Anleiherenditen, begründet worden sein, werden die dazugehörenden Narrative nicht lange auf sich warten lassen. Eines davon habe ich bereits am Freitag (HIER, vgl. Absatz zum Taper Tantrum) vorgestellt.

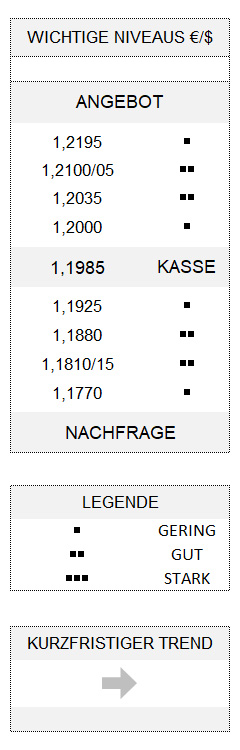

Im Vergleich dazu hat der US-Dollar eine ruhige Handelswoche absolviert. So etwa gegenüber dem Euro, der in diesem Zeitraum eine Range von gerade einmal etwas mehr als 1 Prozent hinterließ. Erstaunlich dabei: Seit vergangenem Mittwoch konnte die Gemeinschaftswährung trotz der deutlichen Entwicklung gerade an den US-Aktien und Anleihemärkten kaum mehr zulegen und scheiterte immer wieder knapp vor dem zuletzt wichtigen Niveau von 1,2000. Nicht zuletzt, weil der Euro sich in einer trendlosen Seitwärtsbewegung, aber dennoch oberhalb von 1,1810/15 in stabiler Umgebung befindet.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.