Tapering ohne Notenbank

Auch der Wochenbeginn war nicht dazu angetan, größere Bewegungen beim Kurs des Euro gegenüber dem US-Dollar hervorzurufen. Dabei hätte es durchaus Gründe für etwas mehr Volatilität gegeben, vor allen Dingen mit Blick auf die Entwicklung der US-Staatsanleihen. Dort sind die Renditen der Langläufer weiter gestiegen – zehnjährige US-Bonds rentierten zeitweise mit fast 1,4 Prozent. Das ist ein schneller Anstieg, wenn man bedenkt, dass diese Papiere am 6. Januar dieses Jahres, als klar wurde, dass die Demokraten eine – wenn auch extrem knappe Mehrheit – im US-Senat haben würden, noch eine Rendite von lediglich rund 0,95 Prozent aufwiesen.

Eine Art self-fulfilling prophecy

Nun scheinen sich zwei der größten drei Extremrisiken, die internationale Hedgefonds-Manager (vgl. BofA-Umfrage vom Februar) befürchten, von ganz allein und ganz stetig zu materialisieren. Nämlich die Angst vor einer stärker als erwarteten Reflation, die sich zumindest hinsichtlich der Erwartungen der Akteure peu à peu in ein kleines Inflationsgespenst zu verwandeln scheint. Und das zweite Extremrisiko, die Angst vor einem sogenannten „Taper Tantrum“, wächst zumindest in den Köpfen der Marktteilnehmer und Kommentatoren zu ähnlich gespenstischem Ausmaß an.

Wohl gemerkt, diese Angst vor einem langsamen Zurückfahren der Anleihekäufe, die schließlich auch die Aktienmärkte in Mitleidenschaft ziehen könnte, existiert derzeit vor allem in den Köpfen! Denn die Fed hat über ihren Präsidenten Jerome Powell erst vor kurzem deutlich gemacht, dass an ein Tapering noch lange nicht zu denken ist. Aber die Anleihemärkte produzieren derzeit auch ohne die Notenbank ein Umfeld, das einen Tapering-Effekt zeitigt. Man könnte auch von einer Art sich selbst erfüllender Prophezeiung sprechen.

Zinsentwicklung macht Aktienhändler nicht nervös

Nun beginnen heute die Anhörungen von Jerome Powell vor mehreren Ausschüssen des Kongresses, und man darf gespannt sein, ob der Fed-Chef die Entwicklung der Renditen noch als gutartig einschätzt oder ob der Notenbank alles zu schnell geht. Zumindest kann ich mich noch daran erinnern, dass sich die Fed verpflichtet hat, die Zinsen in Schach zu halten.

Den Teilnehmern an den Aktienmärkten kann diese Entwicklung der langfristigen Zinsen nicht wirklich schmecken. Indes: Die Reaktionen blieben gestern überschaubar. Aber es gibt durchaus Kommentatoren, die der Ansicht sind, dass die Renditen noch nicht so angezogen hätten, dass sie den Aktienmärkten dies- und jenseits des Atlantiks tatsächlich schaden würden. Andere wiederum behaupten, es gebe vor allen Dingen in den USA derzeit Tendenzen zu einer Blasenbildung, allerdings seien noch nicht alle Bedingungen dafür erfüllt. Das gab zum Beispiel gestern wieder einmal der berühmte Hedgefonds-Manager Ray Dalio (etwa HIER) kund. Eigentlich waren wir in Sachen Spekulationsblase an den Aktienmärkten vor ein paar Wochen schon etwas weiter (fast zum Platzen aufgeblasen) gewesen. Aber das Thema hat sich mittlerweile abgenutzt, und es ist auch müßig, herausfinden zu wollen, wann nun die Bubble genau platzen wird. Bislang haben derartige Prognosen angesichts der steigenden Aktienmärkte vielerorts nur Geld gekostet.

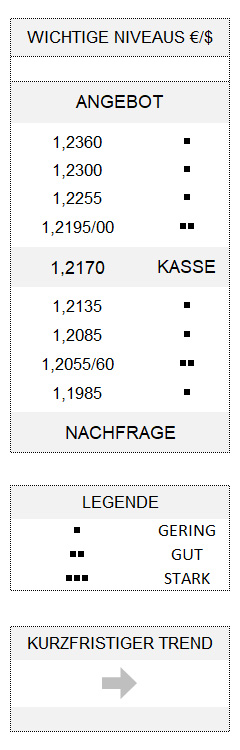

Unterdessen stand der Euro zum europäischen Handelsschluss bei 1,2165 und damit genau auf dem Niveau, nach dessen Überschreiten zumindest für technisch orientierte Analysten eine „umgedrehte (inverted) Schulter-Kopf-Schulter-Formation“ komplettiert wäre. Ein Chartbild, dem eine Aufwärtsbewegung nach gängiger Lesart von mindestens ca. 200 Stellen folgen müsste. Ich bin zumindest im Augenblick nicht ganz so optimistisch, sehe den Euro trendlos, aber immerhin ordentlich gehalten, solange er sich oberhalb von 1,2055/60 bewegt.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.