Noch mehr Billionen

Bisher war immer von „trillions of dollars“ (Billionen USD) die Rede. Gemeint ist das nächste große Konjunkturpaket, das die US-Regierung unter Führung von Präsident Joe Biden auf den Weg bringen möchte. Und wenn von trillions die Rede ist, sind eigentlich immer mindestens 2 davon gemeint. Dass das neue Konjunkturpaket nun 3 Billionen USD stark sein soll, konnte man gestern etwa aus der New York Times erfahren[1], wonach die ökonomischen Berater des Präsidenten diese Zahl ins Spiel gebracht haben sollen.

Mit diesen 3 Billionen USD soll die Konjunktur angekurbelt, die CO2-Emissionen reduziert und die wirtschaftliche Ungleichheit in der Bevölkerung bekämpft werden. Beginnend mit einem riesigen Infrastrukturprogramm, das teilweise durch Steuererhöhungen für Unternehmen und Reiche finanziert werden könnte. Wobei die Zahl von 3 Billionen USD noch nicht einmal die Kosten für die Verlängerung vorübergehender Steuersenkungen zur Armutsbekämpfung enthalten soll; nach Schätzung von Regierungsbeamten geht es um weitere hunderte Milliarden von Dollar.

Neuer Anker

Nun wird dieses Konjunkturpaket über viele Jahre verteilt werden, und es ist auch noch ziemlich unklar, wie der Vorschlag am Ende den Kongress passieren soll. Ob die Republikaner mitspielen, hängt wohl ganz davon ab, wie das Paket finanziert wird. Vor allem, was mögliche Steuererhöhungen betrifft, dürfte es „keine Begeisterung dafür“ geben, wenn es nach Mitch McConnell, dem republikanischen Oppositionsführer im Senat, geht. Aber selbst, wenn die Details für dieses Programm noch unklar sind, steht nun ein Anker im Raum, an dem sich die Finanzmärkte orientieren.

EZB hält Wort

Unterdessen hat die Europäische Zentralbank ihre Ankündigung wahrgemacht und ihre Anleihekäufe im Rahmen ihres pandemisches Not-Kaufprogramms PEPP in der Woche zum 17. März deutlich erhöht. Und zwar auf 21,1 Mrd. nach 14 Mrd. EUR in der Vorwoche. Mit dem Zweck, den Anstieg bei den Renditen langfristiger Staatsanleihen einzudämmen.

Wir erinnern uns: Im Anschluss an die EZB-Sitzung der vorvergangenen Woche hatten sogenannte gutinformierte Quellen eine vage Auskunft über die mögliche Höhe künftiger Anleihekäufe gegeben: Mehr als die bisherigen 60 Mrd. EUR pro Monat, aber keine 100 Mrd. EUR, lautete ihr Orakel. Damals habe ich die Mutmaßung (HIER) geäußert, man müsse eigentlich nur den Mittelwert aus beiden Beträgen nehmen, um auf das künftige Kaufvolumen zu schließen. Rechnet man nun die 21,1 Mrd. EUR auf den Monat hoch, so liegt dieser Betrag sogar deutlich über dem Rechenergebnis von 80 Mrd. EUR.

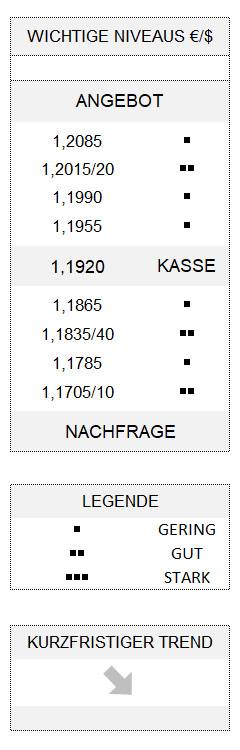

So gesehen hätte sich eigentlich niemand beschweren dürfen, wenn der Euro gestern seine Korrekturphase beendet und seinen kurzfristigen Abwärtstrend fortgesetzt hätte. Aber die Unterseite der korrektiven Zone bei 1,1870 (nunmehr 1,1865, Obergrenze 1,2015/20) hat einem frühen Angriff standgehalten. Stattdessen hat sich der Greenback wieder abgeschwächt, zumal die Rendite der zehnjährigen US-Staatsanleihen gestern eine Pause im Aufwärtstrend einlegte. Davon hat der Euro im Verlauf ordentlich profitiert und erholte zum Handelsschluss zeitweise bis auf 1,1945.

P.S.: Über den Absturz der türkischen Lira, nachdem Präsident Erdoğan überraschend den Notenbankchef gefeuert hat, ist gestern anderweitig genug geschrieben worden, so dass ich nicht auch noch darauf eingehen muss.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[1] https://www.nytimes.com/2021/03/22/business/biden-infrastructure-spending.html