Von Rekord zu Rekord

Gemessen an der Aufregung, die während der vergangenen Woche nicht zuletzt wegen der Sitzung der US-Notenbank an den Finanzmärkten vorherrschte, nimmt sich die gesamte Bandbreite des Euro gegenüber dem US-Dollar von rund einem Prozent moderat aus. Und am Ende blieb mit 0,4 Prozent ein doch schon bemerkenswert niedriger Wochenverlust übrig. Zumindest, wenn man der angeblichen Denke vieler Händler Glauben schenken mag, dass der US-Dollar während der vergangenen Tage immer dann gut nachgefragt war, wenn die Rendite der langlaufenden US-Staatsanleihen, gemessen an den zehnjährigen Treasuries, anzog.

Asymmetrische Dollar-Reaktion

Aber am Ende der Woche müssen wir feststellen, dass die Rendite der zehnjährigen Papiere per Saldo zwar um rund 10 Basispunkte gestiegen ist, der Greenback allerdings nicht richtig mithalten konnte. Nimmt man gar den 9. März als Maßstab, an dem der Euro mit rd. 1,1835 gegenüber dem Greenback den niedrigsten Kurs dieses Jahres markiert hat, bleibt festzustellen, dass es dem Euro trotz der guten Rahmenbedingungen am US-Anleihemarkt nicht gelungen ist, besagtes Kursniveau auch nur zu testen.

Und das, obwohl die Rendite der zehnjährigen US-Staatsanleihen während des besagten Zeitraums in der Spitze um mehr als 20 Basispunkte zulegen konnte und sich die Rendite für deutsche Bundesanleihen mit vergleichbarer Laufzeit bis dahin per Saldo fast nicht verändert hat. Kurzum: Der Dollar mag zwar von steigenden US-Renditen profitiert haben, solange diese tatsächlich zulegten, hat aber bei Stillstand oder gar Rückgang derselben sofort wieder nachgegeben – eine asymmetrische Reaktion also.

Rekordzuflüsse bei Aktienfonds

Aber auch eine andere Story ist bemerkenswert. Die Rede ist von den Aktienfonds, die sich in der Woche zum 17. März abermals eines neuen Rekordzuflusses in Höhe von 68,3 Mrd. USD (vgl. Bloomberg bzw. Bank of America) erfreuen konnten. Trotz aller Markt-Volatilität, die durch die steigenden US-Anleiherenditen befeuert wurde. Und angesichts dieser außergewöhnlichen Zuflüsse rechnete der BofA-Chefstratege Michael Hartnett gleich einmal hoch, welches Volumen die Fonds bei gleichbleibenden Zuflüssen in diesem Jahr zu erwarten hätten: 1,6 Billionen USD. Auch wenn ich kein Freund solcher Hochrechnungen bin, entspricht die in den Raum geworfene Zahl gar nicht so viel weniger als dem erst vor kurzer Zeit auf den Weg gebrachten US-Konjunkturpaket.

Natürlich dürfte es niemanden überraschen, dass die Investoren in diesem Jahr bislang vor allem US-Aktien bevorzugt haben[1]. So stehen den US-Zuflüssen in Höhe von 138 Mrd. USD fast schon mickrig anmutende 264 Mio. USD für Europa gegenüber. Indes: Interessanterweise haben während des gleichen Zeitraums Aktien der Eurozone – gemessen am EURO STOXX 50 – mit einem Plus von 8 Prozent deutlich besser als etwa der S&P 500 performt, der nur um 4 Prozent zugelegt hat.

Euro-Long-Positionen abgebaut

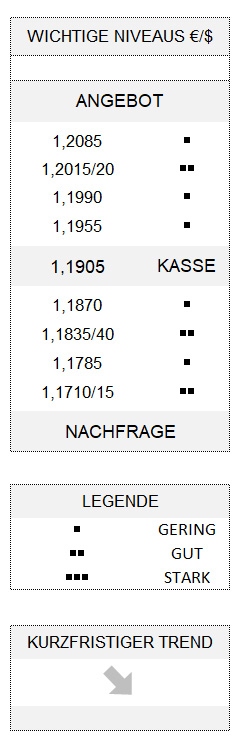

Noch einmal zurück zum Euro, der immer noch durch Long-Positionen belastet zu sein scheint. Positionen, die allerdings während der vergangenen Wochen verringert worden sein dürften. Nun sind die wöchentlichen Meldungen der CFTC zu den spekulativen Währungspositionen an der Chicagoer Futures-Börse sicher nicht repräsentativ für den Gesamtmarkt. Dennoch zeigt sich dort zumindest ein Stimmungstrend: Die Euro-Long-Positionen haben sich seit dem Jahreshöchststand vom 29. Januar an sechs von sieben Wochen per 16. März von zuhöchst rd. 165 Tsd. auf zuletzt 90 Tsd. Kontrakte verringert. Auch handelt es sich bei der jüngsten Meldung um die niedrigste Long-Position seit Juni 2020. Mit anderen Worten: Der Druck auf den Euro wird spürbar und dürfte dessen kurzfristigen Abwärtstrend am Ende weiter befeuern. Letzterer ist allerdings zurzeit durch eine Korrekturbewegung (Obergrenze 1,1990) gestört, die unterhalb von 1,1870 beendet sein dürfte.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[1] Vgl. Bank of America und EPFR