Höhenflug ohne Gegenwind

Im Gegensatz zu den Dollar-Händlern haben es die Teilnehmer an den Aktienmärkten derzeit nicht ganz leicht. Denn während sich der Greenback nach wie vor in schwacher, aber nicht überzogen negativer Verfassung präsentiert, geht es in Sachen Aktien hierzulande schon seit einiger Zeit nicht mehr richtig voran. Und so erreichte der Euro gegenüber dem US-Dollar gestern nicht nur ein neues Jahreshoch, sondern auch noch ein Niveau, das zuletzt Ende April 2018 gehandelt wurde.

Freie Fahrt nach oben

Ökonomische Daten dürften auch gestern nur eine untergeordnete Rolle gespielt haben. Dass der Euro gegenüber dem US-Dollar den dritten Tag in Folge aufgewertet hat, lag vermutlich auch daran, dass die Akteure ohne spürbaren Gegenwind der EZB, zumindest in Form einer Verbalintervention, offenbar glauben, in Sachen Aufwärtstrend einen Freifahrtschein gelöst zu haben.

Und das Ganze wird argumentativ auch noch gut unterfüttert mit einer Dollarschwäche, die sich vor allen Dingen aus seit neuestem gestiegenen US-Inflationserwartungen speist. Denn wenn die Wirtschaft im kommenden Jahr wieder überall halbwegs normal läuft, dürfte sich die überschüssige Liquidität „im System“, so ein Kommentator, schnell in frische Nachfrage umwandeln. Begleitet von steigenden Preisen, so die nachvollziehbare Logik. Liquidität, die, wie unlängst bekannt wurde, beispielsweise auch in Europa sichtbar auf Sparkonten lagert, deren Volumen in den ersten neun Monaten dieses Jahres um 400 Mrd. EUR gestiegen ist.

Warten auf die Fed

Allerdings sollte man sich darüber im Klaren sein, dass diese Inflationserwartungen nur dann weiter angeheizt werden, wenn die US-Notenbank bei ihrer kommenden Sitzung (15./16.12.) mit weiteren geldpolitischen Lockerungen aufwarten sollte. Nicht zu vergessen: Auf der anderen Seite wäre ein fiskalpolitisches Stimulus-Programm in den USA, wie es seit einigen Tagen wieder ernsthafter von Republikanern und Demokraten diskutiert wird, jenseits der 500 Mrd. USD-Schwelle möglicherweise noch nicht eingepreist.

Sollte es bei der Sitzung des Offenmarktausschusses (FOMC) jedoch nur um eine Verschiebung von Fälligkeiten bereits im Bestand befindlicher Anleihen auf solche mit längerer Laufzeit gehen – bekannt unter dem Begriff „Weighted Average Maturity Extension“ –, würde dies den zuletzt deutlich gestiegenen Renditen der US-Staatsanleihen am langen Ende einen Dämpfer versetzen. Eine Maßnahme, die aber mittlerweile weithin erwartet wird und über die ich bereits im Oktober (unter dem Abschnitt: „Wie lange sieht die Fed am US-Anleihemarkt zu?“ HIER) geschrieben habe.

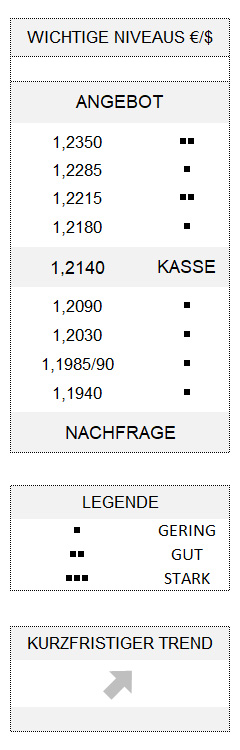

Unterdessen hat der Euro gestern mit knapp 1,2180 sein erstes avisiertes Aufwärtspotenzial praktisch ausgeschöpft, bleibt aber in guter Verfassung, solange er sich nun oberhalb von 1,1985/90 bewegt.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.