Extremrisiko Präsidentschaftswahl

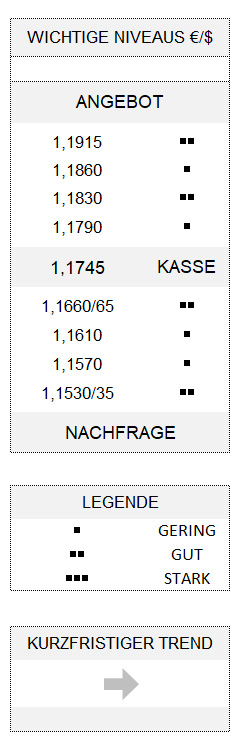

EUR USD (1,1745) Es hatte sich gestern bereits angedeutet, dass die Euro-Händler die Risikofreude der Aktienmarktteilnehmer nicht mittragen würden. Umso deutlicher war die Reaktion der Gemeinschaftswährung, als die Aktienmärkte dies- und jenseits des Atlantiks gestern leicht nachgaben. Hauptgrund: Die angebliche Angst vor weiter steigenden, nicht kontrollierbaren Covid-19-Infektionszahlen in Europa.

Von breit angelegter Risikoaversion konnte man dennoch nicht sprechen, wenn man bedenkt, dass etwa die Aktien der Eurozone, gemessen am EURO STOXX 50, gestern gerade einmal um einen Prozentpunkt nachgaben. Im Vergleich zu den Kursgewinnen der davorliegenden sieben Handelstage – jeder einzelne endete mit einem Plus – konnte man den Rücksetzer jedoch nicht einmal als eine angemessene technische Reaktion einstufen. Indes: Der Euro reagierte für seine Verhältnisse überproportional deutlich mit einem Tagesminus von rund 0,7 Prozent und machte damit den Kursanstieg der vorangegangenen vier Handelstage fast komplett zunichte.

Verbesserte IWF-Prognosen

Haben die Devisenhändler womöglich überreagiert? Zumindest wenn man bedenkt, dass der IWF gestern seine globale Wachstumsprognose gegenüber Juni für das laufende Jahr um 0,8 Prozent auf eine Kontraktion von immer noch 4,4 Prozent angehoben hatte. Überhaupt in diesem Zusammenhang von einer Wachstumsprognose zu sprechen hat schon etwas von einem Euphemismus. Für die Eurozone wurde übrigens die reale Schrumpfung von -10,2 Prozent auf -8,3 Prozent für das laufende Jahr zurückgenommen. Indes: Bezüglich China sprechen wir tatsächlich von einer Wachstumsprognose. Und die hob der IWF für dieses Jahr auf 1,9 Prozent (Juni +1,0 Prozent) an.

In den USA wurde gestern immerhin die Entwicklung der Konsumentenpreise für den Monat September publiziert. Dabei gab es wenig Überraschendes zu vermelden, da der Konsumentenpreisindex gegenüber dem Vorjahr mit +1,4 Prozent und in der Kernrate mit einem Plus von 1,7 Prozent so ausgefallen war wie von den Ökonomen im Mittel erwartet. Aus dem Rahmen fielen allerdings wie bereits im August die Preise für gebrauchte Kraftfahrzeuge, die mit einem abermals hohen Plus von 6,7 Prozent gegenüber dem Vormonat so stark wie zuletzt im Jahr 1969 ausgefallen waren.

Fondsmanager haben Angst vor Anfechtung der US-Wahlen

Interessantes brachte auch die jüngste Fondsmanagerumfrage der Bank of America zutage. Danach glauben nämlich 61 Prozent der Befragten, dass das Ergebnis der US-Wahlen am 3. November angefochten werden wird. Dies ist insofern interessant, als sich bereits zum Ende der Befragung am 8. Oktober in den Umfragen ein deutlicher Vorsprung von Joe Biden gegenüber dem amtierenden US-Präsidenten Donald Trump abzeichnete[1]. Ein Vorsprung, der zumindest zum Wochenbeginn als beruhigend und als einer der Hauptgründe für den starken Anstieg der Aktienkurse in den USA genannt wurde. Aber bei den Extremrisiken rangieren die US-Wahlen an zweiter Stelle nach der Angst vor einer zweiten Covid-19-Welle.

Mit dem gestrigen Unterschreiten von 1,1745/50 hat der Euro nunmehr seine stabile Position verloren, bleibt aber in einem trendlosen Zustand. Das sich öffnende Schwächepotenzial ist außerdem mit 1,1660/65 zunächst recht überschaubar und kann mit Überschreiten von 1,1830 ausgeräumt werden.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[1] Landesweit prognostizierte das Institut für politische Nachrichten RealClear Politics seinerzeit einen Vorsprung von 9 Prozent für Biden.