Die Diskussion hat bereits begonnen

Nun sollte man es weiß Gott nicht als Drama auffassen, wenn etwa ein ökonomisches Datum wie der ISM-Einkaufsmanagerindex für das verarbeitende Gewerbe in den USA gestern mit einem Wert von 60,7 weit entfernt von der Medianschätzung der Ökonomen notiert hat. Diese lag nämlich bei 65 und die Bandbreite der Prognosen von über 60 Experten lag zwischen 61,4 und 68. Mit anderen Worten: Der April-Wert lag unter der pessimistischen Schätzung. Aber solche Zahlen sind letztlich auch eine Frage des Referenzpunktes, wenn man bedenkt, dass der Indexwert im März auf dem höchsten Niveau seit 1983 gelegen ist. Wir jammern also auf hohem Niveau.

Vorbote steigender US-Verbraucherpreise

Auch wenn ich mich an dieser Stelle nicht allzu sehr mit ökonomischen Daten und dem allfälligen „schlechter“ oder „besser“ als erwartet aufhalten möchte, lohnt sich doch ein Blick auf die Schlüsselkomponenten des Index. Denn dort wird sichtbar, dass sich wichtige Bereiche abgekühlt haben, obwohl die gezahlten Preise auf den höchsten Stand seit dem Jahr 2008 gestiegen sind. Ein Trend, der vielerorts als Vorbote steigender Verbraucherpreise gesehen wird. Analysten entnehmen dem ISM-Bericht jedenfalls, dass sich insbesondere die weltweite Knappheit von Halbleiterchips auf das Produktionswachstum einschränkend auswirkt.

Kein plötzliches Tapering auf der Agenda …

Ob sich nun dieser Preisdruck nur temporär auswirkt oder ein längerfristiges Phänomen bleiben wird – darüber streiten sich die Fed und der „Markt“. Während am Markt mittlerweile fast an jeder Ecke über Inflationsängste – vor ein paar Wochen sprach man eigentlich noch von Reflationserwartungen – diskutiert wird, hat sich die US-Notenbank bei ihrer Sitzung in der vergangenen Woche ganz klar positioniert. Vor allem was die Befürchtungen vieler Akteure vor einem sogenannten Taper Tantrum, also einer heftigen Marktreaktion auf geldpolitische Straffungsmaßnahmen, angeht, wusste Fed-Chef Jerome Powell einmal mehr beruhigend zu wirken. Bevor man überhaupt über ein Tapering spräche, würde dies rechtzeitig angekündigt, so die wiederholte Botschaft. Kurzum: Die Märkte hätten demnach genügend Zeit, sich auf einen Richtungswechsel der Fed einzurichten.

… aber die Diskussion hat schon längst angefangen

Nun hat sich am vergangenen Freitag herausgestellt, dass nicht alle Mitglieder des Offenmarktausschusses gleichzeitig und nach angemessener Vorankündigung über ein Tapering diskutieren möchten. So tanzte etwa der Chef der regionalen Fed von Dallas, Robert Kaplan, aus der Reihe, als er äußerte, man sollte bei nächster Gelegenheit über eine Adjustierung der monatlichen Anleihekäufe der Fed von derzeit 120 Mrd. USD diskutieren. Wenngleich Kaplan derzeit im Offenmarktausschuss nicht stimmberechtigt ist, dürfte es nur eine Frage der Zeit sein, bis sich womöglich auch andere FOMC-Mitglieder bei einer auf allen Zylindern laufenden Wirtschaft zumindest vorsichtig über Tapering diskutieren möchten.

… auch in der EZB

Interessanterweise gab es gestern auch eine Stimme aus der EZB, deren Vizepräsident Louis de Guindos sich angesichts der rasch voranschreitenden Impfung der EU-Bevölkerung und der damit verbundenen Hoffnungen auf ein sich beschleunigendes Wirtschaftswachstum für eine Diskussion über die Normalisierung der hiesigen Geldpolitik aussprach. Natürlich sollen derartige geldpolitische Schritte Hand in Hand mit einer Normalisierung der wirtschaftlichen Situation gehen, aber die Diskussion darüber hat auch hierzulande bereits begonnen. Und so ist es auch kein Wunder, dass sich die Rendite hiesiger Bundesanleihen auf Basis zehnjähriger Laufzeit gestern mit zeitweise -0,162 Prozent auf dem höchsten Niveau seit März vergangenen Jahres befand. Und das, obwohl die EZB ihre wöchentlichen Anleihekäufe im Rahmen des pandemisches Notprogramms PEPP zuletzt deutlich erhöht hatte.

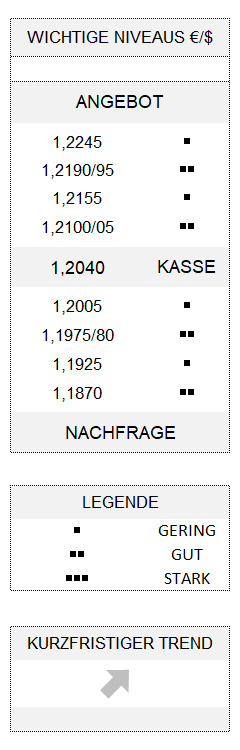

Unterdessen hat sich der Euro nach dem deutlichen Rücksetzer vom vergangenen Freitag halbwegs gefangen, dabei aber innerhalb seines kurzfristigen Aufwärtstrends ordentlich an Momentum verloren. Um letzteres zurückzugewinnen, müsste das Niveau von 1,2100/05 zurückerobert werden. Ansonsten bleibt die Gemeinschaftswährung im Korrekturmodus, wobei das beste Nachfrageniveau derzeit bei 1,1975/80 liegt.

Hinweise

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.