Déjà-vu am Aktienmarkt?

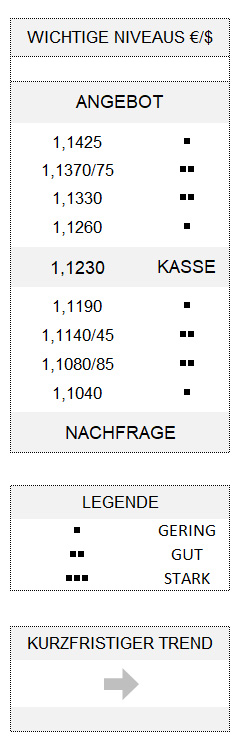

EUR USD (1,1230) Es kam, wie man schon gestern hatte erahnen können: Der offizielle US-Arbeitsmarktbericht fiel deutlich besser als von den meisten Akteuren erwartet aus. Wir erinnern uns: Bereits im Mai war der Stellenzuwachs im Nichtagrarbereich um rund 10 Millionen Arbeitsplätze exorbitant besser als prognostiziert ausgefallen, und auch im Juni lagen die Nonfarm-Payrolls mit einem Plus von 4,8 Millionen an neu geschaffenen Stellen deutlich über der Medianerwartung von 3,037 Mio. Diese war trotz der am Vortag veröffentlichten volatilen Arbeitsmarkdaten der privaten Arbeitsmarktagentur ADP nicht mehr nach oben korrigiert worden. Aber auch die Arbeitslosenquote lag mit 11,1 Prozent unter dem Prognosemittel von 12,4 Prozent, so dass man sich schon ordentlich Mühe geben muss, um den gestrigen Arbeitsmarktbericht in ein negatives Licht zu rücken.

Zahlen sind bereits zwei Wochen alt

So hat es sich mittlerweile herumgesprochen, dass die Juni-Arbeitsmarkdaten bereits Mitte des Monats erhoben wurden und somit die danach stark gestiegenen Zahlen der Covid-19-Infektionen in den USA samt ihrer negativen Folgen noch nicht reflektieren. Zumal neue Verordnungen und verschärfte Beschränkungen bzw. ein vorläufiger Stopp bei der Lockerung in einigen US-Bundesstaaten erst vor kurzem angeordnet wurden. Und auch die gestern ebenfalls publizierten Erstanträge auf Arbeitslosenhilfe sind in der vergangenen Woche zum dritten Mal hintereinander höher als erwartet ausgefallen. Will sagen: Auch wenn der Arbeitsmarktbericht für Juni vielerorts als positiv aufgefasst wurde, lassen die Erstanträge, die nun kaum mehr weiter abnehmen, den Schluss zu, dass der Arbeitsmarkt noch nicht aus dem Schneider ist.

Aktien-Kurse rennen erneut davon

Dennoch nahmen die Akteure an den Aktienmärkten die Arbeitsmarkdaten zum Anlass, sich abermals von ihrer risikofreudigen Seite zu zeigten. Dies umso mehr, als die Märkte dies- und jenseits des Atlantiks angesichts der jüngsten Short-Positionierungen[1] – nicht nur hierzulande – und des bevorstehenden langen Wochenendes in den USA von Eindeckungskäufen profitierten. Und auch abseits der ökonomischen Daten scheint sich die Aktienmarktrallye aus dem zweiten Quartal fortsetzen zu wollen. Zumindest scheint sich die Hoffnung auf günstige Einstiegskurse beim hiesigen DAX, um noch an der Rallye teilnehmen zu können, bei vielen Akteuren langsam zu verflüchtigen. Fast fühlt es sich wie ein Déjà-vu an.

Was die Marktrichtung angeht, taten sich die Euro-Händler gestern allerdings erheblich schwerer. Zwar war die Gemeinschaftswährung immerhin zunächst auf etwas mehr als 1,1300 gestiegen, musste aber danach im Zuge des guten US-Arbeitsmarktberichts sogar mehr als den bislang erreichten Tagesgewinn wieder abgeben. Wieder einmal hat sich gezeigt, dass der Euro bei aufkommender Risikofreude nicht zwingend steigen bzw. der Dollar nicht fallen muss. Am Ende bleibt der Euro am heute beginnenden langen Wochenende der US-Amerikaner (Feiertag wg. Unabhängigkeitstag) nach wie vor trendlos, kann aber seine stabile Position beibehalten, solange 1,1140/45 nicht unterlaufen wird.

Hinweise

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

Wegen des heutigen US-Feiertages erscheint der nächste „Dollar am Morgen“ erst am Dienstag, den 7. Juli.

[1] (vgl. Sentiment Börse Frankfurt und AAII per 1.7. HIER und HIER)