Abgefahren

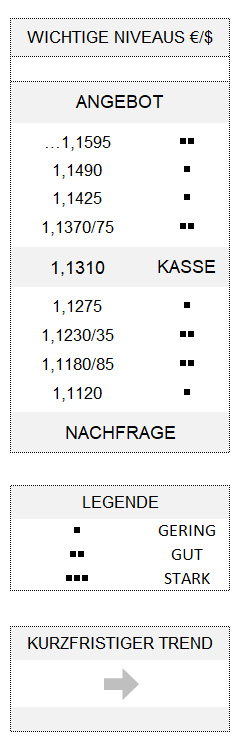

EUR USD (1,1310) Wer in der Nacht zum Montag die Entwicklung des Euro zum Dollar beobachtet hatte, konnte sich gedanklich – ohne auf die Aktienmärkte zu blicken – bereits darauf vorbereiten, dass der gestrige Handelstag wieder einmal unter dem Motto „Risikofreude“ stehen würde. Allerdings konnte der Euro die schon fast atemberaubende Tendenz der Aktienmärkte nicht den ganzen Tag mitvollziehen. Vielmehr driftete die Gemeinschaftswährung spätestens nach Publizierung des ISM- Einkaufsmanagerindex für das nicht produzierende Gewerbe in den USA von ihrem vorgezeichneten Weg ab.

Plötzlich war nicht mehr Risikofreude das entscheidende Argument, sondern das nächste, deutlich besser als von den Ökonomen erwartete Fundamentaldatum aus den USA. An der guten Ausgangssituation des Euro wird sich trotzdem nichts ändern, solange sich dieser, nunmehr deutlich höher, oberhalb von 1,1230/35 bewegt. Einen neuen Trend möchten wir der Gemeinschaftswährung indes noch nicht bescheinigen.

Covid-19 nicht treibender Faktor

Jetzt könnte man natürlich die bullishe Reaktion der Aktienmärkte auf das zu Ende gegangene verlängerte Wochenende in den USA schieben. Zwar hat sich die Covid-19-Situation dort nicht verbessert, aber eben auch nicht so dramatisch verschlechtert, dass die im Vorfeld eben dieses Wochenendes vorgenommenen Absicherungen gegen Abwärtsbewegungen noch gerechtfertigt gewesen wären. Allein daraus ergibt sich schon einmal ein nachvollziehbares Kaufargument für Optimisten.

Aber die Aktienmärkte haben sich ohnehin von der Entwicklung der Corona-Pandemie abgekoppelt. Kurzum: Sich gegen Covid-19-Bedrohungen und einen damit verbundenen möglichem neuen Lockdown in diversen US-Bundesstaaten abzusichern hat nichts gebracht. Covid-19 ist zurzeit nicht der treibende Faktor an den globalen Aktienmärkten.

Die verordnete China-Rallye

Vielmehr sind es die monetären Maßnahmen, mit denen die Covid-19-Folgen bekämpft werden. Zum einen durch die massiven Maßnahmen der Zentralbanken und zum anderen auch durch fiskalpolitische Stimuli. Und in diesem Zusammenhang muss natürlich auch die Rallye am chinesischen Aktienmarkt gesehen werden, der gestern, gemessen am Shanghai Composite 300, mehr als 5 Prozent an Wert gewann; begleitet von einem Handelsvolumen, das über dem Doppelten des bisherigen Durchschnitts lag. Auslöser war ein Beitrag der im Staatsbesitz befindlichen chinesischen Finanzzeitung Shanghai Securities News vom vergangenen Freitag, der unmissverständlich das Startzeichen für eine Aktienmarktrallye signalisierte. Quasi eine staatlich verordnete Rallye vermutlich mit dem Zweck, den privaten Verbrauch und eine breit angelegte ökonomische Erholung zu unterstützen. Nach dem Motto: Covid-19 ist unter Kontrolle und Hongkong auch – für den dortigen Hang Seng Index konnte man wie zum Beweis gestern ein Plus von 3,8 Prozent feststellen.

Gemischte Signale

Indes: Obwohl die Aktienmärkte dies- und jenseits des Atlantiks beinahe schon wieder ihre Hochs vom 8. Juni erreichten und die Technologiebörse Nasdaq sogar neue Allzeithochs markierte, bleiben die Optionsvolatilitäten erstaunlich hoch. So notiert etwa der Volatilitätsindex der CBOE (Chicago Board Options Exchange) immer noch fast doppelt so hoch wie zu seinem Tiefststand im Februar. Ähnlich wie der hiesige VDAX-NEW. Mit anderen Worten: Während die Aktienmärkte sich risikofreudig zeigen, senden die impliziten Volatilitäten auch hierzulande immer noch deutliche Warnsignale.

Wehe, wenn es weiter hochgeht

Und so wundert es auch nicht, dass Analysten ihren Kunden raten, mit eventuellen Käufen auf den nächsten Rücksetzer in den Aktienmärkten zu warten. Das hört sich fast schon nach einer gewissen Verzweiflung an und vermittelt den Eindruck, dass die Händler-Kollegen dieser Analysten womöglich immer noch „short“ sind. Und blickt man auf die Sentiment-Umfrage der Börse Frankfurt von der vergangenen Woche zurück, die ich HIER kommentiert hatte, entsteht der Eindruck, dass der Börsenzug für die Möchtegern-Bullen wieder einmal, wie bereits im zweiten Quartal, bereits abgefahren ist. Wehe also, wenn es weiter hochgeht.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.