Angst vor Dienstag?

Die Fantasie für ein neues Allzeithoch habe gefehlt, äußerte gestern ein Kommentator. Gemeint war nicht etwa der US-Aktienmarkt, sondern der hiesige DAX, der zumindest zu Beginn des Handelstages Anstalten machte, als sei es nur noch eine Formsache, ein neues Rekordhoch zu markieren. Nun hat das leider noch nicht geklappt. Vielleicht auch, weil in den Hinterköpfen manches Akteurs unbewusst noch die vergangenen beiden Dienstage gesteckt haben mögen: Nach einem jeweils nicht überzeugenden Montag zuvor dies- und jenseits des Atlantiks kam es damals zu teils heftigen Abgaben und Kursrückgängen.

Auch wenn der heutige Dienstag deswegen mancherorts unter einem ähnlich ungünstigen Stern stehen sollte, dürfte es sich nicht um eine neue kalendarische Regelmäßigkeit oder gar profitable Börsenregel, sondern vielmehr um einen Zufall handeln. Außerdem wäre ein Rücksetzer beim DAX in überschaubarem Maße nach dem furiosen Finale zum Wochenende nichts Außergewöhnliches. Aber es kann ja auch ganz anders laufen. Egal, was kommt: Die ökonomischen Begründungen werden auf jeden Fall nachgeliefert.

Dauerthema Inflationsangst

Wenig Neues gibt es indes zum Dollar zu berichten, der sich gestern noch einmal leicht abschwächte. Dabei bleibt das Inflationsthema beherrschend, wobei sich die Stimmen derer mehren, die die US-Notenbank spätestens am 28. Mai unter Zugzwang sehen, sofern das von der Fed vorzugsweise beachtete Inflationsmaß, der Index der privaten Konsumausgaben (PCE), in der Kernrate oberhalb von 2,5 Prozent liegen sollte. Auch wenn von Seiten der Fed immer wieder betont wird und wurde, dass ein Überschießen der Inflation von vorübergehender Natur („transitory“) sein werde, dürften die Inflationsdaten von zwei Monaten (April und Mai) ohnehin nicht geeignet sein, diese Annahme zu widerlegen. Dafür ist der Zeitraum schlichtweg zu kurz. Dieser Meinung ist auch der Chef der regionalen Fed von Atlanta, Raphael Bostic, der gestern in einem Interview äußerte, es werde wohl mindestens bis zum Frühherbst dauern, um diese Frage klären zu können.

Mögen die Kommentatoren bereits nervös sein – die Rendite der zehnjährigen US-Staatsanleihen ist gestern zeitweise unter das Tief vom vergangenen Mittwoch gefallen (1,6050 Prozent), dem Tag, an dem die Veröffentlichung des US-Konsumentenpreisindex für einen Sprung über die Marke von 1,7 Prozent gesorgt hatte.

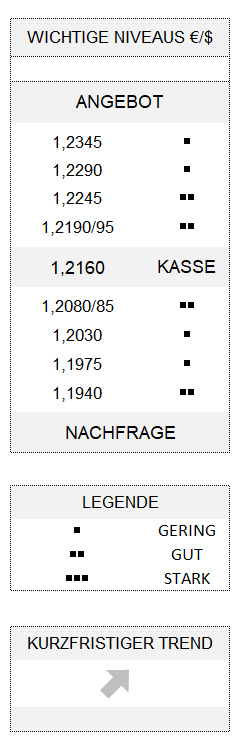

Unterdessen bleibt der Euro wenig bewegt in seinem kurzfristigen Aufwärtstrend und zumindest oberhalb von 1,2080/85 mit positiven Momentum versehen.

Hinweise

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.