Rückkehr zum Optimismus?

Vordergründig betrachtet hat die abgelaufene Handelswoche Ähnlichkeiten mit der vorangegangenen aufzuweisen. Zumindest was die Aktienmärkte angeht, könnte man bei einem flüchtigen Blick auf das Kursgeschehen auf diese Idee kommen. Zum Beispiel, dass beide Wochen als beherrschendes Thema die Inflationsangst haben. Und die erhielt mit der Publizierung der US-Konsumenten- und Produzentenpreisindizes neue Nahrung und für viele Akteure eine Bestätigung. Schließlich gab es, jeweils beginnend am Donnerstag, in beiden Wochen ein furioses Finale an den Aktienmärkten – möglicherweise aber aus unterschiedlichen Gründen.

Furioses Aktienfinale

Waren es in der Vorwoche ein miserabler Arbeitsmarktbericht, der bei vielen Kommentatoren zu dem Schluss führte, dass sich die US-Ökonomie doch nicht so schnell überhitzen werde, könnte man für den Freitag die enttäuschenden US-Einzelhandelsumsätze anführen. Vielleicht auch die vorläufigen Zahlen zum Verbrauchervertrauen der Uni Michigan, die ebenfalls deutlich hinter den Erwartungen der Ökonomen zurückblieben. Kurzum: US-Aktien antworteten auf die deutlichen Kurseinbrüche bis zur Wochenmitte mit einer heftigen Gegenreaktion, ohne allerdings den Wochenverlust gänzlich aufzuholen. Auch der hiesige DAX startete ausgehend von seinem Mittwoch-Tief zu einer eindrucksvollen Rallye und zeitigte sogar ein minimales Wochenplus. Eine Entwicklung, die wahrscheinlich auch einer vorangegangenen zu starken Short-Positionierung heimischer Akteure (vgl. meinen Kommentar für die Börse Frankfurt HIER) zu verdanken war.

Gefallene Realverzinsung

Unterdessen vermittelt die Entwicklung bei den Renditen der US-Staatsanleihen fast den Eindruck, als würden die Bond-Händler eigentlich gar nicht von einem Inflationsgespenst ausgehen: Die Rendite der zehnjährigen Papiere schloss gerade einmal mit einem Plus von 5 Basispunkten im Wochenvergleich, nachdem sie zuvor am Mittwoch immerhin noch ein Plus von 12 Basispunkten aufweisen konnte. Inflationsbereinigt ist die ohnehin negative Rendite der zehnjährigen Staatsanleihen (zuletzt -0,88 Prozent) während der vergangenen beiden Wochen (vgl. HIER) sogar um 12 Basispunkte gefallen!

Abhängig von Referenzpunkten

Nun ist das, was die Akteure an den Finanzmärkten als „viel“ oder „wenig“ Inflation betrachten, oft nicht von absoluten Zahlen, sondern von Erwartungen, meist denjenigen der Ökonomen, abhängig. Für den US-Konsumentenpreis-Index sprechen wir beispielsweise in der Kernrate für den Monat April von +3 Prozent gegenüber dem Vorjahr, verglichen mit der Medianprognose der Experten von 2,3 Prozent als Anker. Abgesehen davon, dass die US-Notenbank ohnehin den Index der persönlichen Verbrauchsausgaben (PCE) als Messzahl für Inflation bevorzugt, kann man sich durchaus die ketzerische Frage stellen, wie die Prognosen der Ökonomen genau zustande kommen. Eine Frage, die von den Marktteilnehmern viel zu selten gestellt wird.

Fed muss abwarten

Dennoch werden jetzt schon Zweifel vielerorts hörbar, ob die US-Notenbank angesichts dieser jüngsten Preisdaten an ihrer Idee festhalten kann, der Preisdruck sei lediglich als vorübergehend („transitory“) einzuschätzen. Abgesehen davon, dass die Notenbank nicht bei erster Gelegenheit, wenn in einem Monat einmal die Konsumentenpreise stärker als erwartet ausfallen, sogleich paniken und ihr Szenario ändern dürfte, wird sich naturgemäß erst mit der Zeit herausstellen, ob die Fed mit „transitory“ Recht behalten wird. Mit anderen Worten: Die Notenbank wird, sofern sie glaubwürdig bleiben will, in ihrer Haltung stur bleiben müssen.

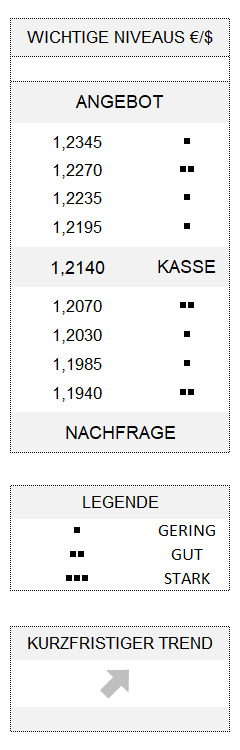

Für den Aufwärtstrend des Euro hat die abgelaufene Handelswoche gegenüber dem US-Dollar zwar einen temporären Momentumsverlust mit sich gebracht, aber die Gemeinschaftswährung konnte am vergangenen Freitag ebenfalls mit einer eindrucksvollen Erholung aufwarten und bleibt somit oberhalb von 1,2070 zumindest stabil.

Hinweise

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.