Von Faustregeln und „neuen“ Korrelationen

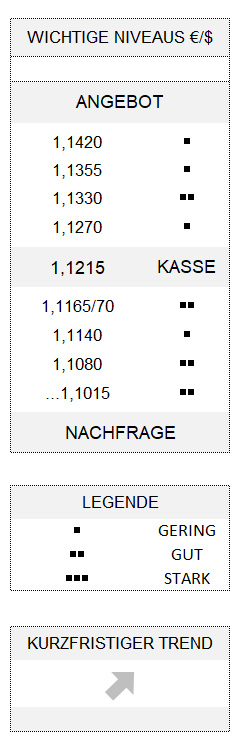

EUR USD (1,1215) Wie unwichtig derzeit ökonomische Daten für die Devisenmärkte sind, hat wieder einmal der gestrige Handelstag gezeigt. Vielleicht auch, weil deren Abweichung von den Prognosen der Ökonomen – verständlicherweise – immer noch riesig ist. So etwa die gestrige Publizierung der US-Erstanträge auf Arbeitslosenhilfe, die in der Woche zum 13. Juni mit 1,508 Millionen die Median-Schätzung der Ökonomen (1,29 Millionen) bei weitem übertraf. Zwar ist der Wert der Erstanträge gegenüber der davorliegenden Woche (1,566 Mio.) gefallen, aber es hat den Anschein, dass sich der Rückgang bei den Anträgen zu verlangsamen scheint. So gesehen fällt es schwer, an die von einigen Vertretern der Trump-Administration beschworene V-förmige, pardon: I-förmige[1] Erholung der US-Ökonomie tatsächlich zu glauben.

Für jeden etwas dabei

Zum Glück gab es für die unverbesserlichen Optimisten aber auch den Philly Fed Index, der gestern die Erwartungen der Ökonomen (Median -21,4) mit +27,5 um beinahe 50 Punkte übertraf. Ein Kommentator merkte zu Recht an, dass er angesichts einer derartigen Abweichung schon etwas verwirrt sei. Zumal man nach dem miserablen Mai nun eine Erholung beim Juni-Wert des Index hätte erwarten können.

Abgesehen davon, dass ich ohnehin der Ansicht bin, dass Fundamentaldaten sehr oft dazu missbraucht werden, etwaige Positionen – vornehmlich Schieflagen – zu rechtfertigen, scheinen sie bei der Einschätzung von Währungsentwicklungen seit März dieses Jahres ohnehin keine wichtige Rolle mehr zu spielen. Und nun haben es mancherorts auch die Kommentatoren gemerkt, dass die Währungen seit einigen Monaten[2] eher der Entwicklung an den Aktienmärkten als irgendwelchen ökonomischen Fundamentaldaten folgen.

Schuld daran soll nach Ansicht von Währungsstrategen die „Lawine“ billigen Geldes sein, in Bewegung gesetzt durch die US-Notenbank. Als ob die anderen großen Notenbanken nur tatenlos zugesehen und keine Stimulus-Programme beschlossen hätten. Und wer gar die Risikofreude/-aversion der Akteure vornehmlich an den gravierenden ökonomischen Folgen der COVID-19 Krise festmachen wollte, wurde möglicherweise in die Irre geführt. Tatsächlich gilt, so einige Währungsstrategen, anscheinend seit einigen Wochen die Faustregel: „Wenn der [US-Aktienindex] S&P 500 fällt, steigt der Dollar“ – eine Regel, die natürlich auch vice versa gelten soll.

Korrelation mit begrenzter Haltbarkeit

Wie es sich dann immer mit solchen Korrelationen verhält: Hat erst die Masse der Marktteilnehmer sie entdeckt, funktionieren sie nicht mehr. Vor allen Dingen seit Beginn der Woche zeigen sich die Währungshändler leicht risikoavers, was sich in einem gestiegenen Greenback bzw. einem unter Druck geratenen Euro widerspiegelt. Während des gleichen Zeitraums, zumindest bis gestern Abend, hat der S&P 500 indes immer noch mehr als 2 Prozent an Wert gewonnen.

Es kann natürlich sein, dass ich mir gemeinerweise ausgerechnet einen Zeitraum herausgesucht habe, der als veritables Gegenbeispiel für besagte Faustregel gut geeignet ist. Aber eines bleibt offenkundig: Der Euro hat sich bei den jüngsten kleinen Kursrückgängen im US-Aktienmarkt gegenüber dem Dollar überproportional zurückgebildet. Natürlich kann es gut sein, dass die Aktienmärkte diese Form der Risikoaversion noch nachholen. Aber unabhängig davon bleibt das Momentum des kurzfristigen Aufwärtstrends der Gemeinschaftswährung (zwischen 1,1140 und 1,1550) unerfreulich niedrig und würde sich erst wieder oberhalb von 1,1330 verbessern.

Hinweise

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[2] Vgl. etwa den gestrigen Beitrag der Financial Times, den sie als Abonnent dieser Zeitung in voller Länge HIER abrufen können