Die Luft wird dünner

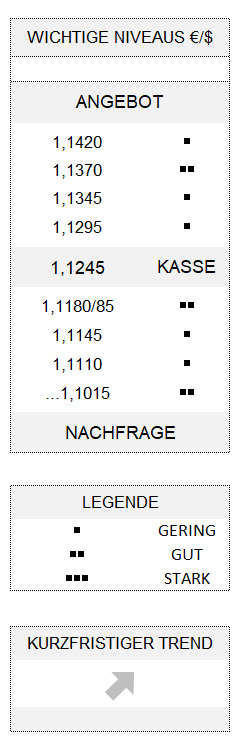

EUR USD (1,1245) Der gestrige Handelstag zählte eher zu den ruhigeren in den vergangenen Wochen. Vor allen Dingen, was die Währungsseite angeht. Dort hat der US-Dollar neuerlich leicht zur Stärke tendiert, als ob er die Akteure davor warnen wollte, zu risikofreudig zu agieren. Auch die typischen Fluchtwährungen Schweizerfranken und Yen waren gestern gegenüber dem Euro gut gefragt. Hatten die Akteure etwa Angst davor, Fed-Chef Jerome Powell könnte am zweiten Tag seiner Tele-Anhörung, zu der er im Rahmen des zweitägigen Humphrey Hawkins Testimony vor den Finanzausschuss des Repräsentantenhauses geladen war, womöglich etwas Falsches sagen? Etwas, das die von der Fed noch am Montag versprochenen direkten Ankäufe von Unternehmensanleihen relativieren könnte?

Nein, die besagten Währungsbewegungen waren gestern doch zu mikroskopisch klein, als dass man einen neuen Trend hätte herauslesen können. Auch wenn ich das Thema der Ankäufe von Unternehmensanleihen seitens der Fed an dieser Stelle nicht vertiefen möchte, will ich diesbezüglich doch auf einen sehr interessanten und lesenswerten Beitrag hinweisen, den Sie HIER finden können. Gleichzeitig hat der kurzfristige Aufwärtstrend des Euro noch einmal etwas Momentum verloren und verläuft nun zwischen 1,1110/15 und 1,1510.

Aktienstimmung deutlich aufgehellt

Zusätzlich zur aufkommenden Risikoaversion bei den Währungshändlern ließ sich gestern außerdem beobachten, dass die Luft hinsichtlich weiter steigender Aktienkurse etwas dünner zu werden scheint. Denn nicht nur (wie ich gestern HIER ausgiebig diskutierte) die von der Bank of America monatlich befragten internationalen Fondsmanager haben ihre deutliche Untergewichtung in Aktien vom Mai wahrscheinlich mehr oder weniger notgedrungen in eine leichte Übergewichtung verwandelt. Auch die hiesigen mittelfristig orientierten institutionellen Investoren haben – vgl. die gestrige Stimmungserhebung der Börse Frankfurt HIER – seit vergangenem Mittwoch ihre zuletzt fast schon extremen bearishen Positionen deutlich zurückgefahren. Nicht zuletzt, weil der DAX mit einem Rücksetzer von mehr als 1000 Punkten seit seinem Hoch vom vorvergangenen Montag das beste aller möglichen bullishen Kauf-Argumente lieferte: günstige Einstandspreise.

Tatsächlich sind die Börse Frankfurt Sentiment-Indices der institutionellen und privaten Anleger zwar noch leicht negativ, aber doch auffallend erholt. Die Befragung beider Investorengruppen zeigt jedenfalls, dass sich die im März begonnene Rallye der Aktienmärkte wahrscheinlich nicht mehr so rasant fortsetzen dürfte, wie dies noch vor rund zehn Tagen der Fall zu sein schien. Denn ein wesentlicher Treiber für solche Trends, große Schieflagen, hat sich nunmehr deutlich verringert.

Noch kein Optimismus

Natürlich sprechen wir nicht von überbordendendem oder gar gefährlichem Optimismus. Aber die Aktienkäufe der vergangenen Tage wurden teilweise widerwillig und nicht aus fundamentaler Überzeugung vorgenommen. Und sollte es gar bullishe Engagements aus freien Stücken gegeben haben, dürften diese zumindest von mittelfristig orientierten Akteuren im Falle etwas größerer Gewinne nicht allzu lange gehalten werden. Auch sollte man sich darauf einstellen, dass diese noch frischen Engagements, solange profitabel, auch auf negative Nachrichten empfindlich reagieren werden. Außerdem – und darauf hat mich die Nachfrage eines Lesers gebracht – ist die Unterseite bei den Aktienmärkten wesentlich schlechter als zuvor unterstützt. Dies gilt vor allen Dingen für den DAX. Denn ein Teil der bislang stützenden Nachfrage ist nun einfach nicht mehr vorhanden, weswegen die Unterseite schlechter als zuvor und wahrscheinlich nicht einmal vor 11.700 Zählern richtig gut unterstützt ist.

Hinweise

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.