Was tatsächlich gemeint war

Normalerweise beschäftige ich mich nicht lange mit EZB-Ratssitzungen. Und normalerweise hätte dies auch für diejenige vom vergangenen Donnerstag gegolten. Denn vordergründig zeigten sich die EZB-Entscheider und ihre Chefin Christine Lagarde fast schon abgeklärt ruhig, aber dennoch entschieden: Die EZB will auf jeden Fall ihr Anleihekaufprogramm in den kommenden drei Monaten mit einem deutlich höheren Tempo durchführen, als dies im ersten Quartal der Fall gewesen war.

Sprudelnde Informationsquellen

Nun habe ich mich dieses Mal allerdings darüber besonders aufgeregt, dass im Gefolge der EZB-Sitzung wieder einmal sogenannte Quellen – die naturgemäß nicht genannt werden wollen – dem interessierten Publikum implizit mitzuteilen versuchten, dass es nicht so wichtig sei, was die EZB via Christine Lagarde offiziell mitteilt, sondern was tatsächlich besprochen und entschieden wurde. Wobei sich diese Quellen stets in der komfortablen Lage befinden, sich im Zweifel nicht zu committen, sprich festlegen müssen. Reuters zitiert sie trotzdem.

Verankert, aber nichts ausgeplaudert

Vage bleibt zum Beispiel ihre Aussage dazu, wie stark denn nun die Anleihekäufe im kommenden Quartal genau ausfallen werden. Natürlich muss es mehr sein als die bisherigen 60 Mrd. EUR pro Monat. Vielleicht kennen die besagten Quellen sogar die exakte Höhe des Betrags, aber da Stillschweigen darüber vereinbart wurde, setzt man einen Anker von 100 Mrd. an der Oberseite, ein Betrag, der genauso wenig erreicht werden wird. Der Mittelwert der beiden Anker liegt womöglich simpel bei 80 Mrd. EUR und könnte zumindest aus meiner verhaltensorientierten Sicht wahrscheinlich dem entsprechen, was vereinbart worden sein könnte.

Was mit dem Stimulus-Geld gemacht wird

Viel interessanter finde ich allerdings einen weiteren Aspekt, den die „Quellen“ beleuchten. Demnach sollen innerhalb des EZB-Rates auch die wahrscheinlichen Auswirkungen diskutiert worden sein, die das soeben von US-Präsident Biden unterzeichnete US-Stimulus-Paket auf die Wirtschaft der Eurozone haben könnte. Dabei lassen wir einmal außer Acht, was die US-Bürger mit den nun auf den Weg gebrachten Einmalzahlungen tatsächlich anfangen werden. Das Geld wird, sofern man Experten Glauben schenken mag, direkt verbraucht oder in Aktien investiert. Was dabei immer wieder gerne ausgeblendet wird, sind die zurückzuzahlenden Kredite und privaten Darlehen, die viele Bürger im Zuge der Pandemie aufgenommen haben. Kredite, deren Rückzahlung mit dem Erhalt der staatlichen Hilfen zuerst einmal getilgt werden müssen, insbesondere, wenn sie aus dem Freundes- und Bekanntenkreis stammen.

Vergleich von zwei Konjunkturpaketen

Dennoch sollen einige EZB-Entscheider davor gewarnt haben, dass die direkten Hilfszahlungen wahrscheinlich die Inflationserwartungen in den USA, die dortigen Anleiherenditen und in der Folge auch die Kreditkosten hierzulande nach oben treiben würden. Bezeichnenderweise soll bei der Sitzung auch hervorgehoben worden sein, dass US-Präsident Joe Biden sozusagen ins Amt kam, ein gerade beschlossenes Konjunkturpaket nur noch unterzeichnen musste und die damit verbundenen Stimulus-Schecks bereits in der kommenden Woche auf den Weg gebracht würden. Und was geschehe derweil in der EU? Seit einem Jahr spreche man über ein vergleichsweise kleines Paket [Anm.: es geht um das Wiederaufbauprogramm von 750 Mrd. EUR], das vermutlich einmal nicht vor Oktober dieses Jahres zur Auszahlung gelangen würde, so die Quelle sinngemäß. Tatsächlich haben bis heute gerade einmal neun EU-Staaten das Fiskalpaket von ihren nationalen Parlamenten ratifizieren lassen.

Renditeabhängig

Für den Euro ergibt sich als Resultat aus der EZB-Sitzung in der vergangenen Woche wenig Belastendes. Denn der Rahmen des pandemisches Notfallprogramms PEPP bleibt unverändert, Anleihekäufe sind lediglich vorgezogen worden. Und auch fiskalpolitisch werden keine Schleusen geöffnet, die die Inflationsbefürchtungen hierzulande nachhaltig steigen lassen sollten.

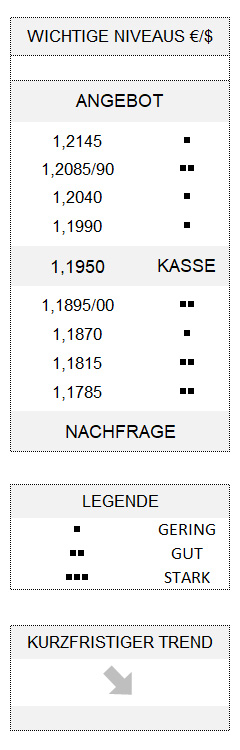

Und so behält er beim Wechselkurs gegenüber dem Dollar die passive Rolle. Dass dessen Nachfrage von der Rendite der US-Staatsanleihen abhängt – diejenige zehnjähriger Bonds schloss auf einem neuen Jahreshoch von 1,635 Prozent –, ist in der abgelaufenen Woche offenkundig geworden. Allerdings ist der Greenback zuletzt immer nur dann gestiegen, solange die Rendite der Treasuries tatsächlich angezogen hat. Bereits bei deren Stillstand scheint der Dollar indes leicht unter Druck zu geraten. Und so war der Euro in der vergangenen Woche in der Lage, seine anfänglichen deutlichen Verluste sogar leicht mehr als wett zu machen. Die Gemeinschaftswährung bleibt dennoch in einem kurzfristigen Abwärtstrend, der allerdings nach Überschreiten von 1,1990 erhebliches Momentum einbüßen und eine korrektive Gegenbewegung über sich ergehen lassen müsste.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.