Vertrauen gegen Misstrauen

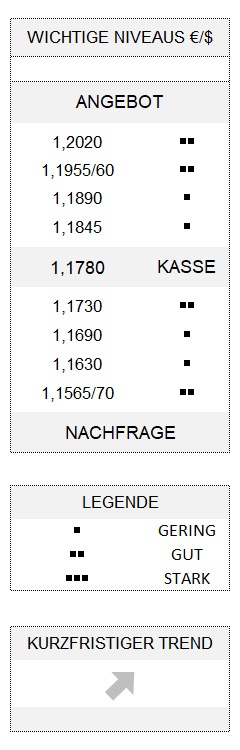

EUR USD (1,1780) Korrekturen gehören zum Trend. Und das gilt auch für den Euro, der gegenüber dem US-Dollar am Freitag immerhin zum ersten Mal seit drei Wochen per Saldo einen größeren Rücksetzer produzierte. Ohnehin handelte es sich beim Tagesverlust des vergangenen Freitags erst um den dritten seit 15 Handelstagen. Und für einen Moment sah es sogar so aus, als ob die Statistiker für den Monat Juli nun doch nicht den stärksten Euro-Anstieg seit zehn Jahren verbuchen konnten. Aber Gott sei Dank blieb es bei einem monatlichen Zuwachs von 4,8 Prozent.

EU-Fiskalunion honoriert

Rückblickend mag der Aufwärtstrend des Euro im Juli als ein Ausdruck des Vertrauens gegenüber den Staats- und Regierungschefs der EU eingestuft werden. Denn mit deren gemeinsamer Auflage des Wiederaufbaufonds wurde praktisch der Grundstein zu einer Fiskalunion gelegt. Und mit einem Male bekam sie Konturen, die neue Alternative zum US-Dollar: In ein paar Monaten wird es EU-Staatsanleihen geben. Und man braucht kein Hellseher zu sein, um schon jetzt zu prognostizieren, dass weitere folgen werden.

Misstrauensvotum

Womit wir zu anderen Seite des Euro-Wechselkurses kommen. Denn nicht alles, was die Devisenmärkte in der abgelaufenen Handelswoche zu sehen bekamen, war Euro-Stärke. Spätestens nachdem US-Präsident Donald Trump am vergangenen Donnerstag erstmals öffentlich in Erwägung gezogen hatte, womöglich den Wahltermin vom 3. November auf einen späteren Zeitpunkt zu verlegen, reagierte der Handel mit einem Misstrauensvotum in Form von Dollarschwäche.

Kein echtes Ablenkungsmanöver

Mittlerweile ist Trump auch aufgrund von Widerständen aus der eigenen Partei ein wenig zurückgerudert. Aber der Reputationsschaden ist nun einmal da. Und er lässt sich auch nicht mit der Rationalisierung kleinreden, Trump habe mit seinem Tweet lediglich von den schlechten US-Wachstumszahlen, die kurz zuvor publiziert worden waren, ablenken wollen. Das ist insofern zu kurz gedacht, als ohnehin mit miserablen Daten aufgrund der Covid-19-Krise gerechnet wurde. Tatsächlich hat Trump eines der Instrumente aufblitzen lassen, mit denen man die USA in eine Autokratie führen könnte. Ein Extremrisiko, dass die Akteure an den Finanzmärkten bislang nicht eingepreist hatten.

Beginn der Dollarschmelze

Der Chef-Investmentstratege der Bank of America, Michael Hartnett, brachte es kürzlich auf den Punkt, als er damit zitiert wurde, dass der Anteil des Euro und der chinesischen Währung an den internationalen Devisenreserven wahrscheinlich zulasten des Dollar steigen werden. Ersterer wegen besagter Fiskalunion und der Yuan wegen des schwelenden Wirtschaftskriegs zwischen den USA und China. Wobei China wahrscheinlich noch nicht einmal richtig angefangen hat, sich in größerem Stil von seinen Dollarreserven zu trennen. Aber wie ich bereits verschiedentlich angemerkt habe, führt allein die Angst einiger wichtiger Marktteilnehmer, womöglich durch die Trump-Administration vom Dollar-System abgehängt zu werden, zur Flucht.

Tatsächlich ist im Juli jede wichtige Valuta gegenüber dem Dollar gestiegen, so dass man bereits vom Beginn einer Dollarschmelze spricht, von der auch die Goldrallye eindrucksvoll befeuert wurde. Und nun hat auch noch die US-Ratingagentur Fitch den Ausblick für die USA von „stabil“ auf „negativ“ gesenkt. Die Corona-Krise und die Verschlechterung der öffentlichen Finanzen ohne eine Strategie, wie die Staatsschulden wieder gesenkt werden sollen, hat offenbar zu dieser Neueinschätzung der ansonsten mit AAA gerateten USA geführt.

Der Euro bewegt sich jedenfalls weiterhin in seinem kurzfristigen Aufwärtstrend mit Perspektive auf 1,2020. Die steile Version dieses Trends bleibt ohnehin intakt, solange an der Unterseite 1,1690 nicht verletzt wird.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.