Neues Desaster oder nur eine Korrektur?

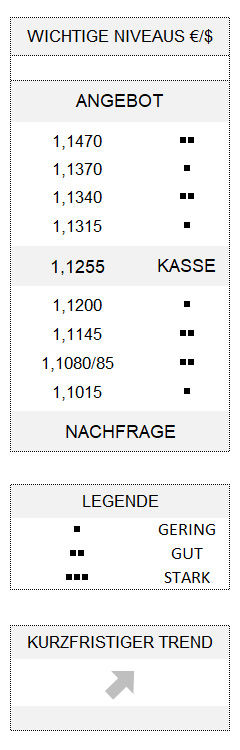

EUR USD (1,1255) Nun ist in der vergangenen Woche das geschehen, worauf vor allem mittelfristig orientierte Investoren an den Aktienmärkten der USA und hierzulande, aber auch diverse Euro-Händler bereits seit Wochen sehnlichst gewartet hatten: eine deutliche Korrektur des bis zum Beginn der abgelaufenen Handelswoche schier nicht enden wollenden Aufwärtstrends. In der Spitze verlor allein der hiesige DAX über 8 Prozent an Wert. Das waren über 1.000 Punkte in wenigen Tagen.

1.000 Punkte in weniger als einer Woche gefallen

Noch am Montag schien es nur eine Formsache zu sein, dass der DAX – ich wähle diesen Index, weil sich hier vor den Augen der Händler eine runde Zahl unmittelbar ankündigte – auch noch die 13.000er Marke überwinden würde. Aber nichts von alledem. Dann kam am Mittwoch die Sitzung des Offenmarktausschusses der US-Notenbank (FOMC), die zunächst vielfach positiv beurteilt wurde. Zumindest vermittelten verschiedene Kommentare, die im Anschluss an die Pressekonferenz der Notenbank abgegeben wurden, diesen Eindruck. Und es hatte nicht den Anschein, als ob Jerome Powell, dem man immer wieder nachsagt, in seiner Kommunikation mit den Medien oft nicht gerade eine glückliche Figur abzugeben, dieses Mal irgendwelche größeren Schnitzer unterlaufen wären.

Keine groben Schnitzer

Eigentlich gab es auch gar nicht viel falsch zu machen. Die Prognosen des FOMC, die sogenannten DOT-Plots, liegen (abgesehen von zwei Ausnahmen) bis Ende 2022 auf der Nulllinie – bis dahin dürfte es also keine Zinserhöhungen geben. „Wir denken nicht über Zinserhöhungen nach. Nein, wir denken noch nicht mal darüber nach, ob wir über Zinserhöhungen nachzudenken hätten“, ließ der Fed-Chef verlautbaren. Überdies würden die Käufe von Staatsanleihen und mit Hypotheken besicherten Wertpapieren (es handelt sich um mindestens 80 Mrd. bzw. 40 Mrd. USD pro Monat) so lange beibehalten, bis sich die gewünschten Ergebnisse für die Märkte einstellten. Und was die US-Wirtschaft angeht, gelang es Powell eigentlich recht gut, einerseits die derzeitigen Abwärtsrisiken zu betonen, andererseits aber darauf hinzuweisen, dass sich die Wirtschaft langfristig erholen werde.

Powell ex post in die Schuhe geschoben

Keine 24 Stunden später, also zum Ende des Fronleichnamstages, wird der Fed-Chef nun doch dafür verantwortlich gemacht, mit seinen angeblich zu negativen Statements einen Mini-Crash an den Aktienmärkten losgetreten zu haben. Und es war nicht nur US-Präsident Donald Trump, der Jerome Powell (unberechtigterweise) an den Karren fuhr. Auch die Kommentatoren gaben Powell mit einem Male wenigstens eine Teilschuld am Einbruch der Kurse. Seine Statements zur Wirtschaft seien zu pessimistisch ausgefallen, hieß es.

Der Rest geht auf das Konto der wieder aufgeflammten COVID19-Infektionen in einigen US-Bundesstaaten. Tatsächlich hätte es an jenem Tag alles Mögliche an Negativem sein können (vgl. meinen Kommentar HIER), was zum Einsturz der (Aktien)-Kurse hätte beitragen können. Die Korrektur war überfällig, und sie musste deutlich ausfallen. Die einzige Frage war, wann und vor allem von welchem Kursniveau sie beginnen würde.

Dip-Käufer womöglich zu früh

Bereits zum Handelsschluss am Freitag wurden die Stimmen derjenigen Analysten lauter, die da sagten, man könne doch weitgehend unbesorgt den Rücksetzer der Aktienmärkte für Dip-Käufe nutzen. Mag sein, dass diese Haltung richtig ist. Manchen Anlegern ist der plötzliche Absturz des DAX indes nicht geheuer. Gemessen an der Entwicklung des Börse Frankfurt Sentiment-Index (vgl. HIER) hat der Kurseinbruch jedoch nur einem kleinen Teil der zuletzt in großer Zahl vertretenen Pessimisten genutzt. Denn der von mir vermutete Einstandspreis der allein während der vergangenen drei Wochen hinzugekommenen Aktien-Bären lag nicht allzu weit unter 12.000, und dort haben wir nun vermutlich auch etwas Nachfrage der mittelfristig orientierten Investoren zu sehen bekommen. Einige dürften allerdings ihre Orders für etwaige Rückkäufe deutlich tiefer, möglicherweise erst zwischen 11.300 und 11.400 DAX-Zählern, positioniert haben. Mit anderen Worten: Die Anzeichen sprechen eher für eine vorübergehende Korrektur im Aufwärtstrend der Aktienmärkte als für ein neuerliches Riesendesaster.

Auch der Euro hat nach dem Beinahe-Test des früheren Potenzialpunkts 1,1430 unter der Korrektur der Aktienmärkte gelitten, wobei der kurzfristige Aufwärtstrend in seiner steilen Version einen Dämpfer erhielt. Allerdings dürfte auch diese Korrektur vor allen Dingen mittelfristigen Akteuren nicht unwillkommen gewesen sein. Denn der Kurs des Euro müsste eigentlich noch ein wenig mehr fallen, damit die wegen der Schnelligkeit der Aufwärtsbewegung verpassten Käufe nachgeholt werden können. Dieses Niveau dürfte frühestens bei 1,1145 liegen.

Hinweise

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

Am Montag, den 15. Juni um 12Uhr Uhr mittags ein Lunchbreak-Online-Seminar mit der Börse Frankfurt und mir zur Behavioral Finance und den zurzeit „verrückten“ Märkten. Anmeldung HIER