Kann es bitte noch etwas tiefer gehen?

Es mag durchaus dramatisch aussehen, wenn der hiesige DAX innerhalb von zwei Tagen 2,7 Prozent an Wert verliert und dabei, wie ich gestern schrieb, „die Kursgewinne von den zwei Wochen zuvor ausradierte“. Immerhin: Das Börsenbarometer hatte zuvor in knapp einem Monat einen Kursgewinn von rund 7,5 Prozent ohne nennenswerte Korrektur bis zum jüngsten neuen Allzeithoch von etwas mehr als 15.500 Zählern produziert. Und in den USA gelang dem dortigen S&P 500-Index ein Plus von 8,7 Prozent, gefolgt von einer ebenfalls zweitägigen Korrektur in einer Größenordnung von 1,8 Prozent. Und wenn man schon diese beiden Indices miteinander vergleichen möchte, profitierten US-Anleger etwa beim DAX zusätzlich von einem Kursgewinn des Euro von per Saldo rund 2,3 Prozent während dieses Zeitraums, sofern etwaige Aktienengagements nicht kursgesichert wurden.

Plötzlich sorgt die Pandemie wieder für Pessimismus

Die Gründe für die Aktienmarktkorrektur mögen gar nicht einmal außergewöhnlich gewesen sein und hätten eigentlich während der vergangenen Wochen jeden Tag aus dem Hut gezaubert werden können. Aber ausgerechnet zu Beginn dieser Woche spielte die Corona-Pandemie für die Akteure an den Aktienmärkten offenbar die wichtigste Rolle. Und ein Händler wird von einem Kommentator sogar mit der Aussage zitiert, dass wir uns laut der weltweiten Fallzahlen im 7-Tage-Durchschnitt auf dem Höhepunkt der Pandemie befänden. Ein Anstieg, der zu großen Teilen mit der sich rapide verschlechternden Situation in Indien zusammenhängt.

Eine Pandemie, bei der jedoch schlechte Nachrichten und negative Entwicklungen, insbesondere zu Sicherheit, Risiken und Nebenwirkungen von Impfstoffen, von den Marktteilnehmern über Monate hinweg zuvor weitgehend ausgeblendet worden waren. Entscheidend seien allein die positiven ökonomische Aussichten, wenn erst mal alles überstanden sei, so lautete die weitläufige Überzeugung vieler Akteure. Und die groß angelegten Stimulus-Programme in den USA trügen ihr Übriges dazu bei, dass die Konjunktur (und mit ihr die Inflation) auch global angekurbelt würde, war von Kommentatoren immer wieder gebetsmühlenartig zu hören. Allerdings nicht mehr gestern und vorgestern.

Korrektur dringend benötigt

Dass die Korrektur den Aktienmärkten hierzulande geradezu willkommen war, zeigt übrigens die gestrige Sentiment-Erhebung der Börse Frankfurt, die ich (HIER) kommentiert habe. Dort zeigte sich, dass die Stimmung bei den institutionellen Investoren so schlecht wie seit August vergangenen Jahres nicht mehr ist – man gibt sich überwiegend pessimistisch, aber bereits seit knapp drei Wochen und seit gestern noch etwas deutlicher. Wer indes bereits vor drei Wochen bearish geworden ist, sprich: sich mit Short-Positionen und Absicherungen auf eine Korrektur der Kurse eingerichtet hatte, ist selbst nach dem Rücksetzer des DAX am Montag und Dienstag nicht reich geworden. Mit anderen Worten: Viele waren zwischendurch in eine Schieflage geraten und benötigen noch niedrigere DAX-Niveaus, um zumindest ohne Verlust aus besagten Engagements herauszukommen. Insofern sind weitere Abwärtskorrekturen am Aktienmarkt – Begründungen dafür finden sich genügend – willkommen und für die Performance der Bären notwendig.

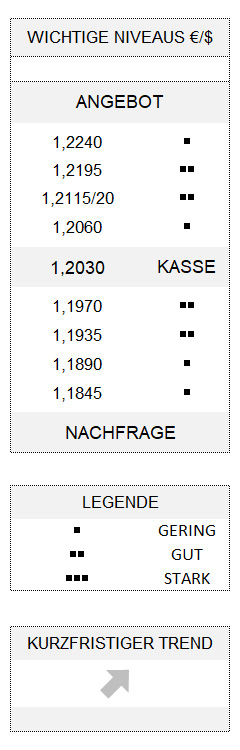

Neuer kurzfristiger Euro-Trend

Diese Risikoaversion hat sich auch in einer überschaubaren Dollar-Erholung niedergeschlagen, wodurch der Euro immerhin kurzzeitig knapp unter die 1,20er Linie gedrückt wurde. Dabei handelt es sich um einen Rücksetzer, der den Namen Korrektur eigentlich nicht verdient. Dennoch war der über zwei Tage verteilte Kursverlust von 80 Stellen der größte seit Beginn des laufenden Monats. Indes: Man könnte dem Euro trotz des Rücksetzers durchaus einen kleinen kurzfristigen Aufwärtstrend (Potenzial zunächst bis 1,2115/20, bzw. 1,2195) bescheinigen. Zumindest bleibt das Umfeld positiv, solange 1,1935 nicht mehr verletzt wird.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.