Ist das schon Kapitulation?

EUR USD (1,1200) Es herrschte Endzeitstimmung, gestern, an den Aktienmärkten. Händler sahen „Herden von schwarzen Schwänen“ auf sich zukommen, als die europäischen Aktienmärkte den größten Kursrückgang aller Zeiten an einem Tag hinnehmen mussten. Man könnte auch von Kapitulation sprechen. Und selbst das ist nicht sicher, denn die Kapitulation bedeutet das Ende aller Hoffnungen und damit auch normalerweise den Abschluss der Abwärtsbewegung.

Kein „whatever it takes 2.0”

Dabei ist es müßig, darüber zu diskutieren, ob nun US-Präsident Donald Trump mit seiner für 30 Tage verhängten Einreisesperre für Europäer den Aktienmärkten dies- und jenseits des Atlantiks einen weiteren Schlag versetzt hatte. Oder ob EZB-Chefin Christine Lagarde mit ihrem von Kommentatoren als schlimmen Ausrutscher interpretierten Satz: „Wir sind nicht hier, um Renditeabstände [spreads] zu schließen“ für einen weiteren Ausverkauf gesorgt hatte. Denn als Lagarde während der Pressekonferenz im Anschluss an die EZB-Ratssitzung auf die steigenden Anleihezinsen in Italien angesprochen wurde, fiel eben jener Satz. Ein Satz, der letztlich die Politik ihres Vorgängers Mario Draghi („whatever it takes“), das Versprechen, alles Mögliche zu tun, um den Euro zu erhalten, gewissermaßen in Frage stellte.

Zurückrudern überzeugt nicht

Auch wenn die EZB-Präsidentin diesen Eindruck im Anschluss an die Pressekonferenz in einem TV-Interview zu relativieren versuchte, war der Schaden angerichtet: Die Renditen zehnjähriger italienischer Staatsanleihen verzeichneten den stärksten Zinsanstieg aller Zeiten an einem einzigen Handelstag und schnellten von ca. 1,2 auf zuhöchst knapp 1,9 Prozent nach oben. Damit hatte sich der Renditeaufschlag gegenüber deutschen Bundesanleihen mit ähnlicher Laufzeit temporär um fast 70 auf rund 263 Basispunkte ausgeweitet.

Dabei hatte Mario Draghi doch während seiner ganzen Amtszeit daran gearbeitet, dass es zu einer derartigen Fragmentierung der Kreditkosten innerhalb der Eurozone möglichst nicht kommen sollte. Denn die Kluft zwischen den Kreditkosten stärkerer und schwächerer Staaten der Eurozone galt in deren schwierigster Phase als Warnzeichen für ein mögliches Zerbrechen.

US-Notenbank mit massiven Liquiditätshilfen

Und so relativierten sich zumindest aus psychologischer Sicht auch die gestern von der EZB verkündeten Beschlüsse, die ohnehin von den Akteuren unterschiedlich bewertet wurden, hatten sich doch einige von ihnen eine Leitzinssenkung erhofft. Auch wenn ein derartiger Schritt vermutlich sinnlos gewesen wäre, hätte er in der gestrigen Situation zumindest Symbolcharakter besessen. Aber immerhin gibt es ein umfassendes Maßnahmepaket. So kauft die EZB unter anderem bis zum Jahresende zusätzlich Anleihen im Wert von 120 Mrd. EUR auf und bietet den Banken langfristige Refinanzierungsgeschäfte zu extrem günstigen Bedingungen an.

Unterdessen beschloss die US-Notenbank, drei weitere gewaltige Wertpapierpensionsgeschäfte in Höhe von jeweils 500 Mrd. USD (Laufzeiten zwischen einem und drei Monaten) anzubieten, um gegen die Folgen der Coronavirus-Epidemie für das Finanzsystem anzukämpfen.

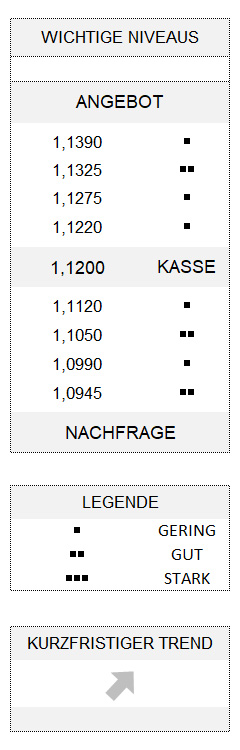

Auch der Euro blieb von den gestrigen Marktwirren nicht unbeeindruckt und fiel beinahe bis auf unser äußerstes Nachfrageniveau bei 1,1050 zurück, um sich danach allerdings wieder eindrucksvoll zu erholen. Damit ist der bisherige kurzfristige Aufwärtstrend in seiner steilen Version beendet worden und verläuft nun flacher. In diesem Zusammenhang darf vorgenanntes Niveau nicht mehr unterlaufen werden. Ein Überschreiten von 1,1350 würde den neuen Trendverlauf bestätigen.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.