Ein paar Milliarden Euro mehr

Es sind nicht wirklich überzeugende Taten, die die EZB ihrer Besorgnis hinsichtlich der gestiegenen Anleiherenditen in der Eurozone bis jetzt hat folgen lassen. Die Rede ist von den wöchentlichen Anleihekäufen im Rahmen des Pandemie-Notkaufprogramms PEPP. Und nachdem vorgestern immerhin das Volumen der Netto-Anleihekäufe der vergangenen Woche – wohl gemerkt per Stichtag Mittwoch – mit 11,9 Mrd. EUR gegenüber der Vorwoche fast unverändert ausgefallen war, kam gestern die angekündigte Bereinigung dieses Volumens um fällig gewordene Anleihen während des Berichtszeitraums.

Anleihekäufe der EZB nicht überzeugend

Immerhin erhöhte sich dadurch das Brutto-Anleihekaufvolumen auf 18,2 Mrd. EUR. Das war immerhin gegenüber der Vorperiode (brutto 16,9 Mrd. EUR) ein kleines Plus. Aber unter dem Strich kann man nicht von einem Markteingriff sprechen, um einem weiteren Anstieg der langfristigen Renditen entgegenzuwirken. Aber vielleicht bringt ja die morgige Sitzung des EZB-Rats mehr Licht ins Dunkel.

Unterdessen ist jedoch gestern die Rendite zehnjähriger Bundesanleihen per Saldo nicht weiter gestiegen – höchstwahrscheinlich aber aus anderen Gründen, die eher in der Entwicklung der US-Anleihemärkte zu suchen sind. So gab etwa die Rendite der zehnjährigen US-Staatsanleihen gestern um rund 6 Basispunkte nach.

DAX-Rallye aus dem Stand

Nicht nur heimische Investoren dürften sich hinsichtlich des DAX-Anstiegs die Augen gerieben haben, der seit Wochenbeginn mit einem Plus von nunmehr rund 3,4 Prozent, gepaart mit zwei neuen Allzeithochs zu Buche schlägt. Da finde ich es fast ein wenig sonderbar, wenn ein Kommentator lapidar behauptet, beim DAX sei endlich der Knoten geplatzt. Meine Erfahrung lehrt mich, dass ein solcher Kurssprung wie der des vergangenen Montags – es handelte sich immerhin um den größten Tagesgewinn seit der Kaufpanik vom 9. November 2020 – nicht zur Freude aller geschieht. Ob dabei auch Stopp-Loss-Käufe im Spiel waren, wird möglicherweise die Stimmungserhebung der Börse Frankfurt am heutigen Mittwoch zeigen.

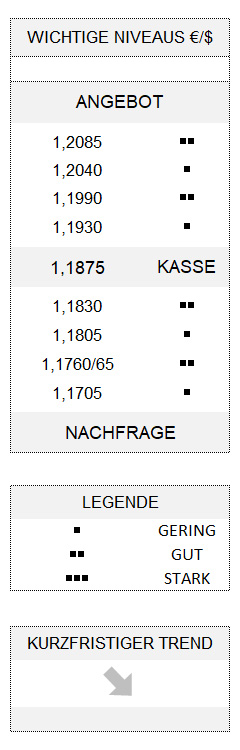

Euro leicht erholt

Vermutlich auch im Verbund mit den leicht gesunkenen Renditen der US-Staatsanleihen hat die zuletzt starke Aufwärtsbewegung des Greenback am Ende des gestrigen Tages einen kleinen Dämpfer erhalten. Dadurch konnte sich der Euro, nachdem er zuvor noch auf den niedrigsten Stand seit dem 24. November vergangenen Jahres gefallen war (rund 1,1835), etwas erholen. Allerdings reicht der bisherige Rebound nicht aus, um die ungünstige Gemengelage für den Euro zu verbessern. Um allein den kurzfristigen Abwärtstrend (Untergrenze zurzeit 1,1765/70) in seiner steilen Version zu gefährden, wäre nunmehr ein Überschreiten von 1,1990 notwendig.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.