Angeblich kein Anreiz zum Arbeiten

Gestern hatte es den Anschein, als hätten die Aktien- und Anleihemärkte sowie auch der Devisenhandel am jüngsten US-Arbeitsmarktbericht vom vergangenen Freitag noch „zu kauen“. Tatsächlich ist es ja auch bemerkenswert, wie sehr eine Nonfarm Payrolls-Zahl, die die Median-Schätzung der Ökonomen grob um 725 Tsd. Stellen verfehlte, für Furore sorgen konnte. Hätte es diese Abweichung von der Medianschätzung nach oben gegeben, wäre die publizierte Zahl immer noch in der von 77 Ökonomen angegebenen Bandbreite (700 Tsd. bis 2,1 Mio.) geblieben und wäre damit in den Ankerbereich gefallen. Mit anderen Worten: Eine positive Überraschung beim Arbeitsmarktbericht wäre sowieso kaum möglich gewesen.

Auf der Suche nach Begründungen

Nun konnte man über das Wochenende hinweg unterschiedliche Begründungen vernehmen, warum die Zahl der neu geschaffenen Stellen so miserabel ausgefallen war. Eine davon: Die Unterstützung, die arbeitslosen Amerikanern von staatlicher Seite gezahlt wird, hätte dafür gesorgt, dass mancher Arbeitnehmer wenig Anreiz verspürt habe, für das gleiche Geld malochen zu gehen. Ein Argument, das übrigens nur begrenzt zieht, wenn man bedenkt, dass die Erstanträge auf Arbeitslosenhilfe in der letzten Aprilwoche einen weiteren Tiefstand (knapp 500 Tsd.) seit Beginn der Pandemie markiert haben.

Ein anderes Argument, das zu hören war: Viele Menschen könnten gar nicht arbeiten gehen, weil die Betreuung ihrer Kinder nicht gewährleistet sei. Man kann nun darüber denken, wie man möchte – trotzdem bleibt der Eindruck bestehen, als wollten manche Strategen ihre zu optimistische Einschätzung nachträglich rechtfertigen. Obwohl beide vorgenannten Argumente bei Abgabe der Prognosen eigentlich bekannt gewesen sein sollten.

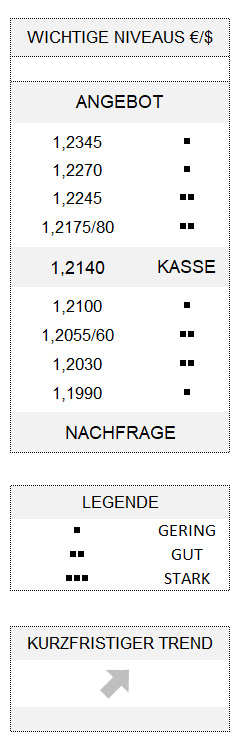

Kein Grund zum Umdenken

Eigentlich sollte ein einzelner Arbeitsmarktbericht nicht dafür sorgen, dass nun Investmentstrategien überdacht oder gar über den Haufen geworfen werden. Zumal auch die Notenbank sich nicht von einem einzelnen Datum in ihrer Meinung beeinflussen lassen wird. Natürlich haben es dort die Entscheider leichter, denn der Arbeitsmarktbericht hat ihre Haltung bestätigt. Zumindest dürften die Mitglieder des Offenmarktausschusses der US-Notenbank, die sich in dieser Woche zahlreich zu Wort melden werden, weiterhin an ihrer Einstellung festhalten, dass die US-Wirtschaft zwar gut läuft, aber sich trotzdem nicht überhitzt. Und ein etwaiger Anstieg der Inflation wird als „vorübergehend“ angesehen.

Was den Kurs des Euro gegenüber dem US-Dollar angeht, so markierte dieser gestern ein marginal höheres Hoch, aber die vergleichsweise engen Handelsbandbreite von etwas mehr als 50 Stellen steht möglicherweise als Sinnbild für das Nachdenken darüber, ob der Anstieg der Gemeinschaftswährung der Vorwoche womöglich doch etwas übertrieben war. Indes: Der kurzfristige Aufwärtstrend des Euro scheint nicht überzogen, zumal das Potenzial zunächst ohnehin nur bis 1,2270 reicht. Unterdessen darf ein möglicher Rückschlag bis 1,2055/60 reichen, ohne das Momentum des Aufwärtstrends infrage zu stellen.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.