Hat die Fed ein Kommunikationsproblem?

Nun haben sich weitere Mitglieder des Offenmarktausschusses der US-Notenbank (FOMC) inklusive ihres Präsidenten Jerome Powell zu Wort gemeldet. Die Rede ist insbesondere von John Williams, Chef der Fed von York, dessen Statement bereits Montagnacht hiesiger Zeit zu vernehmen waren und den hawkishen Unterton seiner beiden „Vorredner“ relativiert haben. Gemeint sind James Bullard (seines Zeichen nun Zinsfalke, Fed St. Louis) und Robert Kaplan (Chef der regionalen Fed von Dallas), der allerdings für seine falkenhafte Einstellung längst bekannt ist, inklusive seiner Vorstellung, lieber früher als später mit dem Tapering zu beginnen. Nimmt man Williams beim Wort, sind die USA von einem substanziellen weiteren [ökonomischen] Fortschritt noch ein ganzes Stück entfernt – ein deutlicher Kontrast zu den Worten Bullards, der sich am Freitag noch davon überzeugt zeigte, dass eben dieser weitere Fortschritt bereits erreicht sei.

Ausgewogener Tonfall

Und nimmt man nun auch noch die vorbereitete Stellungnahme Jerome Powells für dessen Anhörung vor einem Ausschuss des US-Repräsentantenhauses am gestrigen Dienstag hinzu, bekommt man von der Sitzung des FOMC aus der vergangenen Woche einen ganz anderen Eindruck. Vielleicht weil Powell im Gegensatz zur Pressekonferenz nach der FOMC-Sitzung am vergangenen Mittwoch nicht ganz so bullish klang und auch auf die Abwärtsrisiken für die US-Wirtschaft hinwies. Auch machte Powell noch einmal unmissverständlich deutlich, dass er die derzeitige Inflation für ein vorübergehendes Phänomen halte. Auch der gestrige Auftritt von Loretta Mester (Fed von Cleveland), einer FOMC-Vertreterin, die eher den Falken zugerechnet wird, zeigte klar, dass die Fed offenbar noch nicht an dem Punkt angelangt ist, die ultralockere Geldpolitik zurückzufahren.

Prognosen überinterpretiert?

Und so gibt es nun Kommentatoren, die der Fed, insbesondere ihrem Präsidenten Jerome Powell die Schuld an einer missverständlichen Kommunikation geben. Insbesondere, was die Zinsprognosen, die sogenannten Dot-Plots angeht, hätte Powell die Prognosen erläutern müssen, statt diese quasi als nutzlos zu bezeichnen, so der Vorwurf. Eine Ansicht, die ich übrigens nicht teile. Zumal auch andere Mitglieder des Offenmarktausschusses die Publizierung der Dot-Plots zumindest für fragwürdig, wenn nicht sogar sinnlos halten.

Zu einer guten Kommunikation gehören überdies immer zwei. Derjenige der etwas möglichst klar mitteilt, und der Empfänger, der nicht versucht, in die Botschaft etwas hineinzulesen. Was die Empfänger, Analysten und Marktteilnehmer angeht, muss man feststellen, dass sie, wie ich bereits (HIER) ausgeführt habe, wahrscheinlich Opfer des Verfügbarkeitsirrtums geworden sind. James Bullard war dummerweise der erste, der einem Dot-Plot ein Gesicht gegeben hat. Mit der Folge einer Überreaktion der Finanzmärkte, die nun überwiegend wieder ausgeglichen wurde. Die Fed wird jedenfalls die derzeitige Inflation immer noch als vorübergehend darstellen und auch nicht von ihrer Idee eines durchschnittlichen Inflationsziels abweichen. Darüber hinaus haben die Diskussionen zur Diskussion über den Beginn eines sogenannten Tapering im FOMC offiziell begonnen.

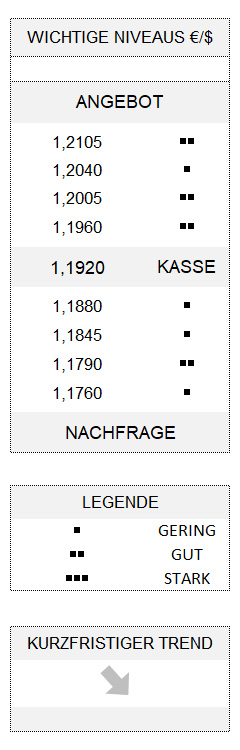

Am Ende des Tages hat sich auch der US-Dollar leicht abgeschwächt, so dass sich der Euro im Rahmen seines kurzfristigen Abwärtstrends etwas erholen konnte. Eine Erholung, die sich auch noch in Richtung 1,1960 bzw. 1,2005 fortsetzen kann, bevor die abwärts gerichtete Trendbewegung wieder einsetzen dürfte. Letzteres gilt auch, wenn an der Unterseite 1,1880 erneut verletzt werden sollte.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.