Habemus praesidentem

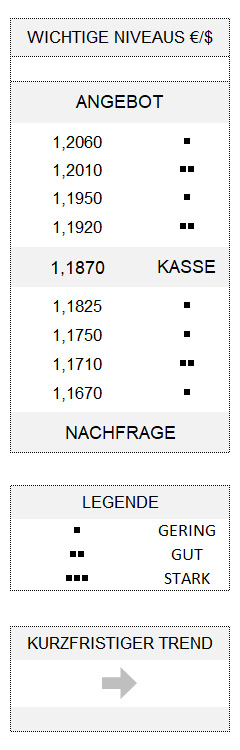

EUR USD (1,1870) Nach langem Auszählen heißt der neue US-Staatspräsident Joe Biden. Obgleich bis zum Ende der Handelssitzung am vergangenen Freitag im übertragenen Sinne kein weißer Rauch wie bei der Papstwahl über den USA aufgestiegen war, um ein tragfähiges Wahlergebnis des Präsidenten für die nächsten vier Jahre bekanntzugeben, war die Richtung für die Aktienmärkte von Wochenbeginn an bereits festgelegt. Denn es hatte sich bei vielen Akteuren die Meinung durchgesetzt, dass selbst ein knappes Wahlergebnis, schlimmstenfalls unter Inkaufnahme eines Rücksetzers, positiv für die Aktienmärkte zu werten sei. Nun war das Ergebnis der Wahl bis zum Freitag immer noch nicht richtig klar, aber die Aktienmärkte verzichteten dennoch auf eben jenen Rücksetzer. Warum sollte man denn überhaupt verkaufen, wenn es ohnehin wieder nach oben gehen würde, lautete die überzeugende Logik vieler Marktteilnehmer.

Klare Richtung am Aktienmarkt

Der breitgestreute US-Aktienindex S&P 500 produzierte mit einem Plus von 7,3 Prozent den größten Wochengewinn seit Mitte April. Noch besser schlugen sich die hiesigen Indices DAX und EURO STOXX 50 mit einem Zuwachs von rund 8 bzw. 8,3 Prozent. Und rechnet man auch noch den Kursgewinn des Euro gegenüber dem US-Dollar von 1,8 Prozent während des gleichen Zeitraums hinzu, konnten die hiesigen Indices sogar mit der Nasdaq konkurrieren, die mit einem Plus von 9,4 Prozent am besten abschnitt. Wer sich während der gleichen Zeit mit den US-Wahlen beschäftigte, musste wahre Wechselbäder hinnehmen. Vor allen Dingen, weil man vielerorts zu Beginn der vergangenen Woche noch von einem Erdrutschsieg der Demokraten ausgegangen war.

Politik des Stillstands droht

Spätestens in der Nacht zum Dienstag wurde jedoch klar, dass der von den Auguren gegenüber US-Präsident Donald Trump deutlich vorne gesehenen Joe Biden einen weit geringeren Vorsprung haben würde. Zwischenzeitlich war es keineswegs gewiss, ob Joe Biden Trump überhaupt würde schlagen können. Auch wurde deutlich, dass die Demokraten mit den Republikanern im Senat im besten Fall würden gleichziehen können. Die Teilnehmer an den Finanzmärkten gingen mehrheitlich sogar davon aus, dass die Republikaner die Mehrheit im Senat halten könnten. Größere Stimulus-Programme und andere groß angelegte Vorhaben eines Präsidenten Joe Biden, begleitet von einer demokratischen Mehrheit im Repräsentantenhaus, würden zumindest für die kommenden beiden Jahre blockiert.

Im Zweifel hilft die Fed

Die ökonomischen Folgen wären damit andere, als am vergangenen Montag angenommen. Zu diesem Zeitpunkt gingen viele Investoren noch davon aus, dass ein groß angelegtes fiskalisches Konjunkturprogramm die Ökonomie stimulieren würde – aber auch die Inflationsaussichten. Mit einer möglichen Blockadepolitik der Republikaner im Senat dürfte ein etwaiges Konjunkturprogramm sicherlich nicht – wie von den Demokraten zuletzt angestrebt – 2,2 Billionen USD, sondern wahrscheinlich nicht einmal halb so groß ausfallen. Zumindest müsste man sich diesbezüglich eher auf kleine Teilprogramme einstellen. Allerdings, so argumentierten die Investoren, sei das gar nicht so schlimm, weil auch andere Programme der Demokraten, insbesondere neue Steuern und Regulierungen, mit den neuen Mehrheitsverhältnissen auf Eis gelegt würden.

Für die Aktienmärkte war dies so gesehen die beste aller Welten, zumal bei der Sitzung der US-Notenbank, die am vergangenen Donnerstag endete, einmal mehr deutlich wurde, dass die Fed ihre geldpolitischen Lockerungsmaßnahmen im Zweifel erhöhen würde. Und zwar nicht nur wenn fiskalpolitische Impulse zu schwach ausfallen, sondern auch, falls sich die Covid-19 Krise verschlimmern sollte.

Solider Arbeitsmarktbericht im Schatten von Covid-19

Und so wurde dem von den Akteuren normalerweise viel beachteten US-Arbeitsmarktbericht, der am Freitag für den Monat Oktober publiziert wurde, nicht die gewohnte Aufmerksamkeit zuteil. Dieser wirkte eigentlich recht solide, zumal die Arbeitslosenquote mit 6,9 Prozent erheblich besser ausfiel, als dies im Mittel von den Ökonomen (+7,7 Prozent) erwartet worden war. Aber die weiter steigenden Covid-19-Infektionen, die womöglich wie hierzulande bestimmte Bereiche der US-Ökonomie in einen Teil-Lockdown zwingen könnten, relativierten den Bericht.

Der US-Dollar blieb somit auch am Freitag unter Druck und sorgte dafür, dass der Euro die Oberseite seiner Konsolidierungszone zwischen 1,1600/05 und 1,1875 geringfügig überschritt – nicht genug allerdings, um einen kurzfristigen Aufwärtstrend einzuläuten. Nichtsdestotrotz bleibt die Gemeinschaftswährung stabil, solange sie sich oberhalb von 1,1750 bewegt. Ein Unterlaufen dieses Niveaus würde sogar signalisieren, dass der Ausbruch aus der Konsolidierung am Freitag nicht mehr als einen sogenannten „false break“ darstellen würde. Mit der Folge fallender Kurse.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

Veranstaltungshinweis:

Anmeldung HIER

Anmeldung HIER