Euro bleibt leicht angeschlagen

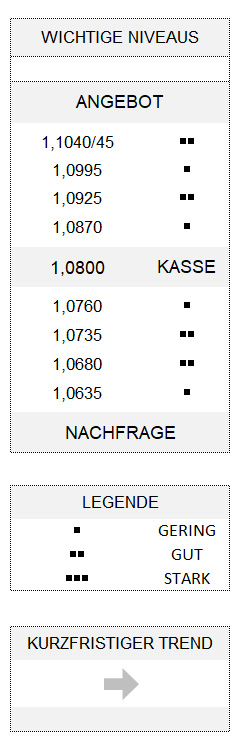

EUR USD (1,0800) Auch gestern gab es genügend Gründe, an den Finanzmärkten eine risikoaverse Haltung bzw. Positionierung einzunehmen. Und gemessen am Verhältnis positiver zu negativen Nachrichten hätte es vor allen Dingen dem Euro stärker an den Kragen gehen können. Nicht zuletzt, weil sich die EU-Kommission zu den ökonomischen Aussichten der Eurozone zu Wort gemeldet hat. Dort soll die Wirtschaft nämlich um 7,75 Prozent in diesem Jahr schrumpfen, in Italien, Spanien und Griechenland sogar um mehr als 9 Prozent. Und die Kommission erklärte unverblümt, dass die Stabilität der Eurozone ohne einen gemeinsamen Rettungsplan gefährdet sei. Denn die Kluft zwischen nördlichen und südlichen Staaten würde sich zwangsläufig wegen der Rettungsprogramme und der ohnehin schon unterschiedlich stark angespannten Haushaltssituation in den einzelnen Ländern weiter vergrößern.

Keine Verbesserung am US-Arbeitsmarkt in Sicht

Zu den negativen Nachrichten des gestrigen Tages gehörte auch der Bericht der US-Arbeitsmarktagentur ADP, wonach US-Unternehmen im April 20,55 Millionen Arbeitsplätze gestrichen haben. Und es klingt fast schon etwas zynisch, wenn man behauptet, diese Zahl sei geringfügig besser als von den Ökonomen im Mittel erwartet ausgefallen. Schließlich geht es, wie es ein Kommentator ganz richtig formulierte, nicht um Zahlen, sondern vor allem um menschliche Schicksale. Zumal die gestern publizierten Daten für April wahrscheinlich noch viel schlimmer ausgefallen sein müssen. Denn es wurden von der privaten Arbeitsmarktagentur (wie auch im März) lediglich die Zahl der Beschäftigten bis zum 12. des Monats registriert.

Nur dumpfe Wahlkampf-Rhetorik?

Damit wird es fast schon überflüssig zu erwähnen, dass sich die US-Rhetorik gegenüber China hinsichtlich dessen angeblichem Umgang mit der Corona-Pandemie gestern nicht beruhigt hat. Im Gegenteil. Mehr oder weniger laut wird neben neuen Strafzöllen über Schritte nachgedacht, wie man Lieferketten und Investmentströme mit China begrenzen könne. Und mancherorts ist sogar von der Gefahr eines neuen Kalten Krieges die Rede. Dabei scheint noch unklar zu sein, wie weit man auf US-Seite tatsächlich gehen würde. Denn eine erneute Eskalation im Handelskonflikt mit China würde auch der US-Wirtschaft und den Aktienbörsen schaden. Sicherlich mag ein Teil dieser verhärteten Haltung dem US-Wahlkampf geschuldet sein, der in den kommenden Monaten auf Hochtouren laufen wird. Eine Wahl, die, wie ein Kommentator süffisant anmerkte, zumindest für November geplant sei.

Börsianer wieder bearisher

Für die Börsianer hierzulande scheinen die negativen Vorzeichen für die Aktienmärkte derzeit jedenfalls zu überwiegen. Denn die gestrige Umfrage der Börse Frankfurt hat gegenüber der Vorwoche einen deutlichen Anstieg des Pessimismus der Investoren (vgl. mein Kommentar HIER) festgestellt. Dabei ist es zumindest beruhigend, dass das Gros der Akteure anscheinend von einer erneuten Verkaufswelle am Aktienmarkt sogar profitieren könnte. Vielleicht ist dies auch ein Grund, warum der Dollar den dritten Tag hintereinander gegenüber vielen Valuten gefragt war. Auch gegenüber dem Euro, der angesichts vorgenannter möglicher Spannungen durchaus stärker in Mitleidenschaft hätte gezogen werden können. Stattdessen bleibt die Gemeinschaftswährung zwar leicht angeschlagen, aber bislang ohne nachhaltigen Trend. Zumal für eine Stabilisierung der Lage nunmehr lediglich 1,0925 überwunden werden müsste.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.