Märkte rechnen mit negativem US-Leitzins

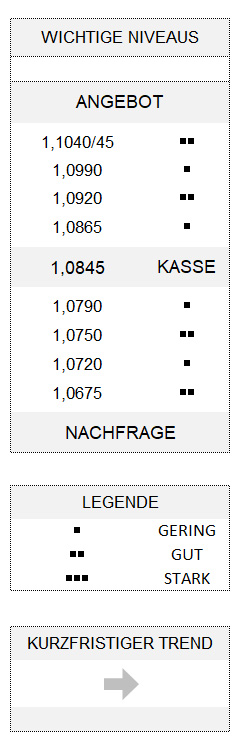

EUR USD (1,0845) Dass der Euro derzeit nicht an einer echten Schwäche leidet, hat sich gestern wieder einmal gezeigt. Zwar markierte die Gemeinschaftswährung zum vierten Mal hintereinander in dieser Woche ein niedrigeres Tagestief, aber am Ende wurde die Handelssitzung sogar mit einem leichten Plus beendet.

Bei den Fundamentaldaten drehte sich gestern wieder Vieles um den US-Arbeitsmarkt. Indes: Auch wenn die Ökonomen mittlerweile ihre Prognosen etwas besser kalibriert haben, spielen die Arbeitsmarkdaten für die Marktteilnehmer praktisch keine Rolle. Die Teilnehmer an den Aktienmärkten interessiert es schlichtweg nicht, ob nun die Erstanträge auf Arbeitslosengeld mit 3,17 Millionen in der vergangenen Woche gestern etwas höher als von der Median-Schätzung der Analysten erwartet ausgefallen sind. Im gleichen Zuge lag der 4-Wochen-Durchschnitt für die Erstanträge in der zum 2. Mai endenden Woche bei rund 4,17 Millionen Anträgen. Es bedarf also keiner großen Vorstellungskraft, um bereits abschätzen zu können, wie der für heute erwartete US-Arbeitsmarktbericht ausfallen wird.

Negative US-Zinsen für Januar 2021 erstmals eingepreist

Unterdessen gab es gestern eine interessante Entwicklung bezüglich der US-Leitzinsen zu vermelden. Obgleich sich Fed-Chef Jerome Powell in der Vergangenheit immer wieder gegen negative Zinsen ausgesprochen hat, scheinen die Akteure an den Finanzmärkten mittlerweile Anderes zu erwarten. Denn die Entwicklung bei den Fed-Funds-Futures preiste gestern zum ersten Mal – wenn auch nur minimal in Höhe von rund 2 Basispunkten – einen negativen Leitzins für Januar 2021 ein. Im gleichen Zug fiel auch die Rendite für zweijährige Staatsanleihen auf ein neues Rekordtief von 0,129 Prozent. Und so gibt es nicht wenige Kommentatoren, die davon ausgehen, dass sich Jerome Powell womöglich auf längere Sicht dem Druck des Marktes wird beugen müssen.

Chinesische Umschichtungen leichter möglich

Interessant in diesem Zusammenhang könnte auch ein verändertes Verhalten Chinas bezüglich seiner hohen US-Anleihebestände (1,092 Billionen USD[1] per Februar) sein. Denn es gab während der ersten Phase des US-chinesischen Handelskonflikts im vergangenen Jahr immer wieder Gerüchte, China würde möglicherweise seine massiven Bestände in US-Staatsanleihen als Druckmittel ins Spiel bringen (vgl. etwa meinen damaligen Kommentar HIER, Abschnitt „Vergeltung ist nicht weit“). Damals galt dies als eine umstrittene Maßnahme, verbunden mit der Angst, China könne womöglich durch etwaige massive Bond-Verkäufe die US-Anleihekurse so unter Druck bringen, dass auch der Wert des restlichen chinesischen Portfolios in Mitleidenschaft gezogen würde. Kurzum: China hätte sich den Markt selbst kaputt gemacht. Eine Angst, die sich nun aufgrund der groß angelegten Anleihekäufe der Fed und dem damit robust gewordenen Bondmarkt verringert haben dürfte.

Per Saldo ist der Dollar insgesamt eigentlich zu fest. Der Euro bleibt andererseits ohnehin in seinem trendlosen Zustand, wenngleich mit einer leichten Neigung zur Schwäche, die allerdings nach Überschreiten von 1,0920 bereits ausgeräumt wäre.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[1] https://ticdata.treasury.gov/Publish/mfh.txt