Asymmetrische Geldpolitik

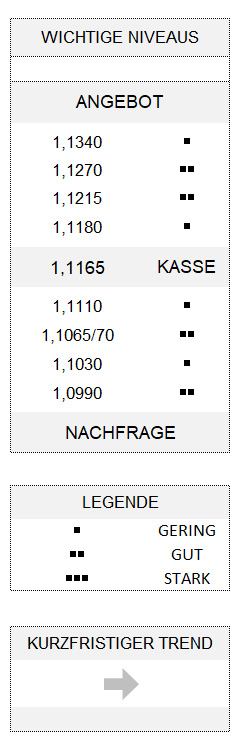

EUR USD (1,1165) Dass es sich US-Präsident Donald Trump nicht nehmen ließ, gestern wieder einmal gegen die Fed zu schießen, hat sicherlich kaum jemanden überrascht. Zumal Trump ohnehin gerne mit psychologischen Ankern arbeitet und folglich Messlatten unrealistisch hoch setzt. Diese Messlatten verfehlen nicht ihre Wirkung und ziehen die Entscheidungen derer, auf die diese Anker wirken sollen, unmerklich in die gewünschte Richtung. Tatsächlich kann man durchaus die Meinung vertreten, dass die Mitglieder des Offenmarktausschusses der US-Notenbank (FOMC) – wenn auch nicht alle in gleichem Maße – letztlich mit ihren Zinsentscheiden schrittweise genau das gemacht haben, was Trump eigentlich verlangt.

Natürlich vollzieht sich alles für den US-Präsidenten viel zu langsam. Aber die Finanzmärkte halfen kräftig mit und diktierten gewissermaßen im Laufe dieses Jahres, etwa über die Fed-Funds-Futures, der Notenbank häufiger, was sie eigentlich zu tun habe. Und hätte sich die Fed in diesem Jahr auch nur einmal erdreistet, dem Markt womöglich zu widersprechen, wäre dessen Damoklesschwert höchstwahrscheinlich zum Einsatz gekommen: Die Aktienmärkte hätten vermutlich wie angedroht deutlich gecrasht. Etwa wie im Dezember 2018, als die Fed zum letzten Male die Zielzone für die Fed Funds erhöht hatte.

Ein kleiner Paradigmenwechsel

Wer sich im Anschluss an die am Mittwoch endende FOMC-Sitzung gedacht hatte – nicht wenige Kommentatoren gingen selbst gestern noch davon aus –, es sei nun vorerst Schluss mit weiteren Zinssenkungen, muss sich eigentlich getäuscht sehen. Zwar machte Jerome Powell deutlich, dass sich der ökonomische Ausblick (gemeint ist wohl in erster Linie das Wachstum) schon wesentlich („material“) verschlechtern müsse, um eine weitere Zinssenkung auszulösen.

Was aber auf der anderen Seite etwaige Zinserhöhungen angeht, scheint das Augenmerk der Fed eher auf der Inflationsentwicklung zu liegen. Aber nicht nur das. Vielmehr verdeutlichte Powell, es müsse sich um einen deutlichen und dauerhaften Anstieg der Inflation handeln, bevor die Fed eine Zinserhöhung überhaupt nur in Betracht ziehen würde. Mit anderen Worten: Die Hürde für eine weitere Zinssenkung liegt wesentlich niedriger als diejenige, die für eine Zinserhöhung übersprungen werden muss. Tatsächlich signalisierte Powell für die Zukunft eine asymmetrische Geldpolitik! Ein kleiner Paradigmenwechsel also.

Tatsächlich geht es also nicht mehr nur um eine Reihe präventiver Zinssenkungen, die nun beendet sein soll, um einer Wachstumsschwäche zuvorzukommen. Und eigentlich sollte Donald Trump der Fed sogar ein dickes Lob spendieren. Denn Powells Aussage sorgt dafür, dass sich die Fed einem wieder erstarkenden (globalen) Wachstum nicht entgegenstellen wird. Und wenn es im US-chinesischen Handelskrieg nun doch nicht zu einer Einigung kommen sollte, gibt es ja für alle Fälle eine Versicherung, den sogenannten Powell-Put. Und so wundert es auch nicht, dass sich aus den Fed-Funds-Futures (vgl. CME FedWatch Tool) für die Dezember-Sitzung der Notenbank bereits jetzt eine implizite Wahrscheinlichkeit von 26 Prozent für eine weitere Zinssenkung berechnen lässt.

Erste US-Wachstumsschätzungen für das vierte Quartal

Ansonsten gab es gestern jede Menge wichtiger ökonomischer Daten zu begutachten, die aber allesamt nicht wirklich großartig überraschten. Das gilt für die vorläufigen Wachstumszahlen der Eurozone für das dritte Quartal sowie für die erste Schätzung der dortigen Konsumentenpreise für Oktober. In den USA gab es immerhin den für die US-Notenbank wichtigen Index der privaten Verbrauchsausgaben (PCE) zu begutachten, der im September in der Kernrate mit einem Plus von 1,7 Prozent (gegenüber Vorjahr) etwas schwächer als im August, aber dennoch im Rahmen der Erwartungen der Ökonomen ausfiel. Wie müsste dieser Index wohl ausfallen, damit die Notenbank die Zinsen erhöhen würde? Wohl gemerkt: signifikant und dauerhaft. Ein Prozent höher?

Die erste Schätzung des viel beachteten Prognosemodells der Fed von Atlanta wurde gestern erstmals für das vierte Quartal publiziert und dürfte mit einem annualisierten Wachstum von 1,5 Prozent nicht gerade für Euphorie sorgen. Der Euro hat es gestern allerdings nicht mehr geschafft, seine neutrale Zone zwischen 1,1065/70 und 1,1180 an der Oberseite zu verlassen. Bemerkenswert, wenn man den von mir beschriebenen Paradigmenwechsel der Fed ernst nehmen möchte. So gesehen hat sich der Dollar gestern sogar noch ganz gut aus der Affäre gezogen.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.