Eine gute Rückversicherung

EUR USD (1,1165) Eine bemerkenswerte Woche liegt hinter uns. Aber in erster Linie waren es die US-Aktienmärkte, die regelrecht vor Kraft strotzten, so dass der breit gestreute S&P 500 Index die vierte Woche hintereinander mit einem Plus und auf dem höchsten Niveau aller Zeiten beschloss. Vergleicht man dazu die Devisenmärkte, muss man fast schon von einer gewissen Teilnahmslosigkeit sprechen.

Die Gründe für den neuerlichen Aktien-Hype sind zwar schnell ausgemacht, aber eigentlich nicht so eindeutig, wie es der Kursverlauf vom Freitag vermittelt. Natürlich gab es einen guten Arbeitsmarktbericht aus den USA. Der Zuwachs der Stellen im Nicht-Agrarbereich fiel im Oktober deutlich höher aus, als es von den meisten Ökonomen erwartet worden war. Und das Stellenplus von 128.000 wurde auch noch durch zusätzliche 95 Tsd. neu geschaffene Stellen unterstützt, eine Zahl, die sich aus den Revisionen der beiden Vormonate ergibt. Kurzum: Der Arbeitsmarkt hat sich viel besser entwickelt, als dies etwa die Unterkomponenten der Einkaufsmanagerindices (Markit) aus dem Vormonat ursprünglich hatten vermuten lassen. Ja, selbst die streikbedingten vorübergehenden Entlassungen bei General Motors, die zu einem Stellenminus von 41.600 Jobs führten, sind in der Zahl vom Freitag enthalten.

Alles nur eine Frage des Referenzpunktes

Ja, die US-Wirtschaft befindet sich in einem guten Zustand, wie dies auch diverse Mitglieder des Offenmarktausschusses der US-Notenbank (FOMC) zum Wochenschluss betonten. Dabei ist es keineswegs so, dass die Akteure an den Finanzmärkten kein Ohr für ungünstige US-Wirtschaftsdaten gehabt hätten. Zwar hat sich der ISM-Einkaufsmanagerindex der Industrie im Oktober leicht erholt, lag aber mit 48,3 nicht nur unter der Medianerwartung der Ökonomen, sondern immer noch unter der 50er-Signallinie. Letztere trennt bekanntlich wirtschaftliche Expansion und Schrumpfung voneinander.

Aber man kann es auch anders sehen. Denn gemessen am Chicago Einkaufsmanagerindex vom vergangenen Donnerstag, der mit einem Wert von 43,2 noch viel niedriger ausgefallen war, hätte es eigentlich noch viel schlimmer kommen können. Dieser niedrige Referenzpunkt hat also dafür gesorgt, dass der ISM-Index vom Freitag gar nicht so schlimm für die Ökonomen aussah.

Keine Angst, wir sind „Fed-versichert“

Unterdessen hat die Fed von Atlanta die erste Veränderung ihres viel beachteten Prognosemodells GDPNow im vierten Quartal bekannt gegeben. Aber es hat niemanden gestört, dass die Wachstumsprognose für die USA innerhalb eines Tages aufgrund der jüngsten Wirtschaftsdaten von 1,5 auf 1,1 Prozent zurückgenommen werden musste. Sicherlich ist die Modellentwicklung gerade in der frühen Phase des Quartals noch recht volatil. Aber schlechte ökonomische Nachrichten spielen unter dem Eindruck der Notenbanksitzung vom vergangenen Mittwoch sowieso keine bedrohliche Rolle. Denn die Fed wird im Zweifel asymmetrisch reagieren (vergleiche auch meinen Kommentar vom Donnerstag): Keine Zinserhöhung auf lange Sicht, aber Potenzial (bei Bedarf) für weitere Zinssenkungen. Da muss man fast schon sorglos werden.

Neues Optimum

Es soll aber auch Finanzmarktakteure gegeben haben, die eine andere Ursache für die starke Verfassung der US-Aktienmärkte am Freitag ausgemacht haben. Denn es hat offensichtlich Fortschritte bei den Vereinbarungen für die sogenannte „Phase 1“ des US-chinesischen Handelsabkommens gegeben. Das wurde zumindest in übereinstimmenden Erklärungen von Washington und Peking bekannt gegeben. Auch wenn das Gros der Akteure längst nicht mehr an einen langfristigen Deal zwischen den USA und China glaubt, scheint man froh zu sein, wenn es auch nur zu einem kleinen Teilerfolg kommt. Und so ist der Referenzpunkt dafür, was als großer Erfolg erachtet werden könnte, in den vergangenen Wochen deutlich gesunken: Das Optimum wäre wahrscheinlich erreicht, wenn US-Präsident Donald Trump die geplante Einführung der Strafzölle auf China-Importe am 15. Dezember zurücknehmen oder zumindest verschieben würde.

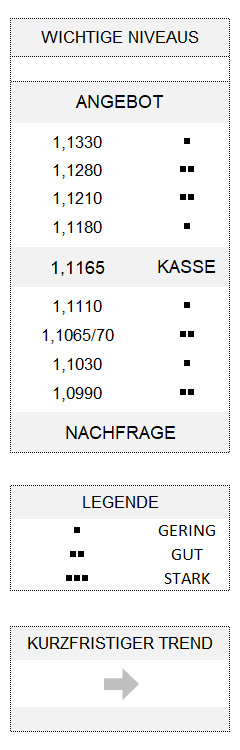

Die Devisenhändler scheinen sich allerdings noch nicht ganz einig zu sein, wohin die Reise geht. Denn eigentlich müsste der Dollar gerade angesichts der zu erwartenden asymmetrischen Geldpolitik der Fed deutlich schwächer notieren, als dies zurzeit der Fall ist. Tatsächlich verharrte der Euro am Freitag immer noch in seiner neutralen Zone zwischen 1,1065/70 und 1,1180. Aber selbst ein Überschreiten der Obergrenze würde erst jenseits von 1,1205 einen kurzfristigen Aufwärtstrend mit überschaubarem Potenzial (1,1280) einläuten.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.