Vorzeitige Heimreise

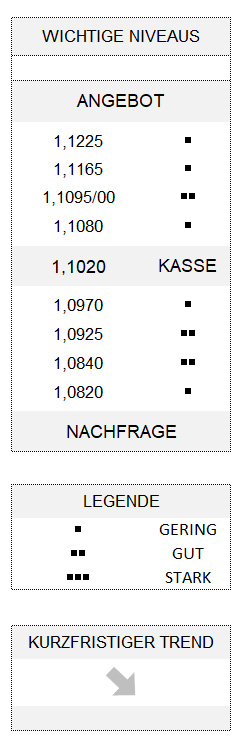

EUR USD (1,1020) In der Rückschau lässt sich feststellen, dass der Offenmarktausschuss der US-Notenbank in der vergangenen Woche mit drei Problemen zurechtkommen musste. Dabei dürfte wohl die Dauerkritik von US-Präsident Donald Trump, der der Fed zum wiederholten Male vorwarf, sie senke die Leitzinsen nicht schnell genug, wohl noch das geringste Übel dargestellt haben. Zumal sich die meisten Fed-Entscheider, aber auch die Teilnehmer an den Finanzmärkten an dieses Dauer-Stakkato mittlerweile wohl gewöhnt haben.

Das zweite Problem, das sich im Anschluss an die Notenbanksitzung am vergangenen Donnerstag manifestierte, war die offensichtliche Uneinigkeit im Offenmarktausschuss darüber, wie sich die Entwicklung der Leitzinsen fortsetzen wird. Wer sich diesbezüglich eine sogenannte Forward Guidance erhoffte, wurde bitterlich enttäuscht. Aber auch damit kamen die Akteure zurecht, die anscheinend für sich die Entscheidung getroffen haben, sich trotz aller Unklarheiten zumindest insofern auf die Fed verlassen zu können, dass sie bei entsprechender Datenlage notfalls mit geldpolitischen Lockerungen reagieren werde.

Kein echtes QE-Programm

Das dritte Problemfeld stellten die Verspannungen am US-Geldmarkt dar, wo die Fed von New York am Freitag zum vierten Mal hintereinander über Overnight-Repo-Geschäfte jeweils bis zu 75 Mrd. USD bereitgestellt hatte. Denn die Zinsen für Tagesgeld im US-Geldmarkt sprangen während der vergangenen Woche zeitweise bis auf rund 10 Prozent und damit auf ein Mehrfaches der Zielzone für Fed Funds, die seit vergangenem Mittwoch zwischen 1,75 und 2 Prozent liegt. Ursächlich für diese Entwicklung war das vermeintlich zufällige Zusammentreffen verschiedener Faktoren (Steuerzahlungen von Unternehmen zum Quartalsende, Zinszahlungen etc.). Faktoren und ein damit einhergehender Liquiditätsbedarf, die den Verantwortlichen eigentlich schon Wochen zuvor hätten bekannt sein müssen.

Und dieser Liquiditätsengpass führte dazu, dass Mitte vergangener Woche sogar von einer Wiederaufnahme der Anleihekäufe, einem neuen QE-Programm, die Rede war. Wodurch mancherorts irrigerweise der Eindruck entstand, dass es sich etwa bei einer ständigen Einrichtung einer Repo-Fazilität seitens der Fed um ein echtes QE-Programm handeln würde, um die Wirtschaft anzukurbeln. Kurzum: Es dürfte vor allen Dingen bei den Aktienhändlern nicht Wenige gegeben haben, die daraus ein bullishes Signal abgeleitet haben. Zwar würde die Einrichtung einer festen Repo-Linie zur Kontrolle der kurzfristigen Zinsen tatsächlich die Bilanz der Notenbank aufblähen. Aber Fed-Chef Jerome Powell machte bereits deutlich, dass es sich bei dieser Aufblähung lediglich um ein natürliches Wachstum („organic growth“) der Bilanzsumme handele. Also ohne Auswirkung auf die Gesamtwirtschaft bzw. den geldpolitischen Kurs.

Keine Sojabohnen aus Montana (war nicht so gemeint)

Für wesentlich mehr Unruhe sorgte am Freitag schließlich die Meldung, China habe den geplanten Besuch einer Delegation von Vertretern aus landwirtschaftlichen Organisationen und Betrieben in Montana und Nebraska abgesagt. Treffen, bei denen es vermutlich auch um die Käufe von Sojabohnen und anderen Agrarprodukten hätte gehen sollen. Auch wenn es sich bei der chinesischen Abordnung dem Vernehmen nach lediglich um eine Delegation auf unterer Ebene gehandelt haben soll, um die für Oktober geplante Wiederaufnahme der Handelsgespräche mit den USA vorzubereiten, haben die Finanzmärkte sofort auf die Absage reagiert.

Aber nicht nur, weil die chinesische Delegation ihre beabsichtigte Reise vorzeitig beendet hatte, was man noch mit einem Planungsfehler hätte schönreden können. Vielmehr hatte US-Präsident Donald Trump bereits zuvor geäußert, er habe es nicht nötig, mit China ein Abkommen zur Beendigung des Handelskrieges vor den US-Wahlen im Jahr 2020 abzuschließen. Auch wolle er kein Teil-Abkommen, sondern bestehe auf einem umfassenden Agreement. So gesehen sind auch die Bemühungen von US-amerikanischen und chinesischen Vertretern – Einfrieren von neuen Handelszöllen und Ausnahmeregelungen für bestimmte China-Importe, sofern sich China andererseits zum großvolumigen Kauf von US-Landwirtschaftsgütern verpflichtet – womöglich umsonst gewesen. Bemühungen, die vielerorts als Hoffnung auf einen Interims-Deal bzw. einen Waffenstillstand im Handelskrieg geweckt hatten.

Ach ja: Schließlich machte am gestrigen Sonntagabend glücklicherweise doch noch ein Medienbericht die Runde, wonach die Änderung der chinesischen Reisepläne dem Vernehmen nach nichts mit den US-chinesischen Handelsgesprächen zu tun gehabt haben soll. Alles gut also?!

Zum Wochenschluss machte sich indes abermals Risikoaversion im Euro-Handel breit: Die Gemeinschaftswährung schloss unweit des Wochen-Tiefs, rangiert aber dennoch relativ leblos in ihrem kurzfristigen Aufwärtstrend zwischen 1,1095/00 und 1,0840.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.