Von allem etwas ist manchmal zu viel

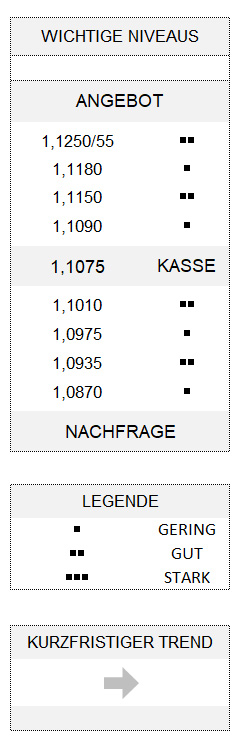

EUR USD (1,1070) Der gestrige Handelstag ging eindeutig zulasten des US-Dollar. Nicht zuletzt, weil US-Präsident Donald Trump in seinem Element zu sein schien, als er die Wiedereinführung von Strafzöllen auf argentinische und brasilianische Stahl- und Aluminium-Importe ankündigte.

Jetzt kann man natürlich behaupten, Trump stehe wegen des Impeachment-Verfahrens womöglich derart unter Druck, dass er derartige Leuchtkugeln abfeuern muss. Aber es scheint wohl auch Teil seiner Strategie zu sein, mit handelspolitischen Maßnahmen die US-Notenbank unter Druck zu setzen, damit sie die Leitzinsen weiter senken muss. Zumindest gab es schon einmal im Vorgriff auf die Dezember-Sitzung der US-Notenbank entsprechende „Anweisungen“ via Twitter: „Senke die Zinsen und lockere [die Geldpolitik] – Fed!“ Noch scheint der Markt allerdings anderer Meinung sein – zumindest ergibt sich aus den Fed Funds Futures (vgl. CME FedWatch Tool) für eine Zinssenkung im Dezember immer noch eine Wahrscheinlichkeit von 0 Prozent.

Gefordert: Aufhebung aller Strafzölle

Die Ankündigung von Strafzöllen mögen die Finanzmärkte überhaupt nicht, weil automatisch auch die anderen handelspolitischen Brennpunkte sofort ins Bewusstsein der Akteure gerufen werden. Bemerkenswert ist dabei, dass die Aktienmärkte dies- und jenseits des Atlantiks bislang in der Lage waren, bedrohlich wirkende Szenarien in Sachen Handelskonflikt auszublenden. Vor allem was das Verhältnis zwischen den USA und China betrifft. Dies war gestern allerdings offenbar nicht mehr möglich – es gab deutliche Rücksetzer bei den Aktienindices. Vielleicht auch, weil ein Tweet der chinesischen Global Times am Wochenende zum Inhalt hatte, dass Staatspräsident Xi Jinping [für den Abschluss der „Phase eins“ eines Handelsabkommens mit den USA] nicht mehr und nicht weniger als eine Stornierung aller bestehenden Strafzölle forderte.

Relativiert: US-Wachstumsprognose

Natürlich trugen die gestrigen Verlautbarungen zu den Einkaufsmanagerindices (PMIs) auch noch zur schlechten Stimmung bei. Während sich der PMI für das produzierende Gewerbe von Markit für die USA revidiert etwas besser darstellte als in der ersten Schnellschätzung, gab es kurz darauf einen deutlichen Dämpfer. Ursache: Der ISM-Einkaufsmanagerindex (Industrie) fiel mit 48,1 für November nicht nur deutlich unterhalb der mittleren Schätzung der Ökonomen aus, sondern blieb gleichzeitig den vierten Monat in Folge unter der Expansionsschwelle von 50 Zählern. Kein Wunder, dass das viel beachtete Prognosemodell der Fed von Atlanta, GDPNow, nur noch eine Wachstumsprognose von 1,3 nach zuvor 1,7 Prozent für das reale annualisierte US- Bruttoinlandsprodukt im vierten Quartal auswarf.

Von der gestrigen Dollarschwäche hat auch der Euro profitiert und präsentiert sich nunmehr nicht ganz unerwartet stabiler als in der vergangenen Woche. Zwar reicht es noch längst nicht für einen kurzfristigen Aufwärtstrend, aber die Gemeinschaftswährung bleibt in ihrer günstigen Position, solange 1,1010 nicht unterlaufen wird.

Hinweise

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.