Verschreckte US-Verbraucher

EUR USD (1,1090) Man kann mit Fug und Recht behaupten, dass eine turbulente und teilweise dramatische Handelswoche hinter uns liegt. Die vergangenen Tage waren geprägt durch Rezessionsängste, die immer wieder durch kleinere Phasen der Erleichterung unterbrochen wurden. Tatsächlich konzentrierte sich die Risikowahrnehmung auf die möglichen ökonomischen Folgen des Handelskrieges zwischen den USA und China. Und jene wurden im Großen und Ganzen an einem einzigen Indikator festgemacht.

Zinsstrukturkurve für jedermann

Vermutlich zum ersten Mal überhaupt wurde selbst in den täglichen Nachrichten hierzulande der Begriff der „inversen Zinsstrukturkurve“, bislang eher eine Vokabel aus dem Fachchinesisch-Wörterbuch der Analysten, einem breiten Publikum nahegebracht. Und der Verlauf dieser Kurve bestimmte letztlich auch die Stimmung der Investoren an den Finanzmärkten. Während der Renditeabstand zwischen US-Staatsanleihen mit zehnjähriger und dreimonatiger Laufzeit (T-Bills) bereits seit Wochen negativ ist, zeigte sich auch ein anderer Abschnitt der Zinsstrukturkurve zum ersten Mal seit vielen Jahren invers: Der ebenfalls viel beachtete Spread zwischen den zehnjährigen und zweijährigen Staatsanleihen notierte für ganz kurze Zeit – nicht einmal über einen ganzen Tag hinweg – in negativem Territorium. Und mit einem Male machte sich richtig Angst breit, denn ein negativer Spread in diesem Bereich gilt ebenfalls als Vorbote einer Rezession. Zu dieser überzogenen Dramatik trugen naturgemäß auch Medienberichte bei. So machte ein Kommentator zwar mit Recht darauf aufmerksam, dass die Rendite der zehnjährigen US-Staatsanleihen im Monat August um 46 Basispunkte, so viel wie zuletzt im Januar 2015, gefallen sei. Aber der laufende Monat ist doch noch längst nicht beendet – immerhin sind noch zwei Wochen zu absolvieren.

Europäische Hilfe für US-Aktienmärkte?

Zum Wochenschluss blieben die Verluste an den Aktienmärkten dies- und jenseits des Atlantiks überschaubar. Nicht zuletzt, weil sich das Sentiment zuletzt verbesserte, was möglicherweise einem Mitglied des EZB-Rats zu verdanken war. Olli Rehn hatte nämlich den Eindruck vermittelt, dass die EZB im September mit einem wirkungsvollen geldpolitischen Paket aufwarten werde, um auch dem schleppenden Wachstum in der Eurozone zu begegnen. Allein, der hiesige DAX verlor über die Woche hinweg dennoch 2 Prozent an Wert, der breit gestreute US-Aktienindex S&P 500 deutlich weniger und die US-Technologiebörse Nasdaq überhaupt nichts. So gesehen fällt der Verlust des Euro mit rund einem Prozent gegenüber dem Dollar sogar ein wenig auf.

Unterdessen hat sich bei den Fed-Funds-Futures einiges deutlich verändert. So beträgt die implizite Wahrscheinlichkeit (vgl. CME FedWatch Tool), dass die US-Notenbank bei ihrer kommenden Sitzung im September die Zinsen um 25 Basispunkte senken wird, ohnehin seit längerem 100 Prozent. Aber diejenige für eine Zinssenkung von 50 Basispunkten ist per Saldo von 15 auf 21 Prozent gestiegen. Besonders deutlich hat sich die Wahrscheinlichkeit für Zinssenkungen in Höhe von mindestens 75 Basispunkten bis zum Jahresende erhöht: Von 41 auf zuletzt rund 59 Prozent.

Trumps selbstverursachte Rezession

Von den wenigen ökonomischen Daten vom Freitag ist der Index des Verbrauchervertrauens der Uni Michigan erwähnenswert, der im August nicht nur gegenüber dem Vormonat deutlich schwächer ausfiel, sondern die Erwartungen der Ökonomen bei weitem verfehlte. Auch der Teilindex der Konjunkturerwartungen brach deutlich ein und vermittelte den Eindruck, dass sich die US-Verbraucher seit der ersten Zinssenkung der US-Notenbank Ende Juli im Vorgriff auf eine mögliche Rezession mit ihren Ausgaben möglicherweise zurückhalten könnten. Ausgerechnet der US-Verbraucher, der eine wesentliche Stütze der US-Konjunktur darstellt und auf den US-Präsident Donald Trump so sehr baut!

Immerhin handelt es sich bei den jüngsten Zahlen um den stärksten Rückgang des Verbrauchervertrauens seit Januar. Dabei gaben die Umfrageteilnehmer als Hauptgründe für eine mögliche Zurückhaltung die neuen Strafzölle auf China-Importe und die Zinssenkung der Fed an. Fast könnte man meinen, Donald Trump habe selbst die wichtigsten Voraussetzungen für eine mögliche Rezession geschaffen und durch den permanenten Druck auf die Fed in der Öffentlichkeit geradezu herbeigetwittert.

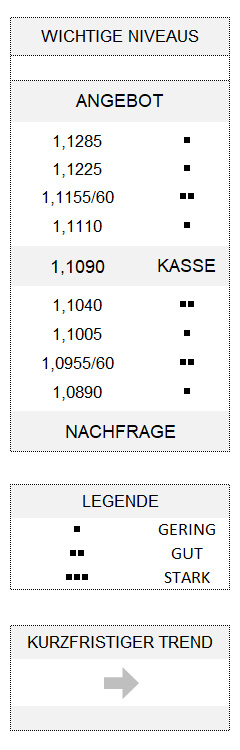

Zum Wochenende hat sich der Greenback daher etwas abgeschwächt und lässt den Euro praktisch knapp unterhalb der früheren Konsolidierungsgrenze von 1,1100. Die Gemeinschaftswährung sieht zwar leicht angeschlagen aus, aber das Potenzial an der Unterseite reicht aus heutiger Sicht nur bis 1,1040. Und es bedarf auf der anderen Seite lediglich eines Überschreitens von 1,1155/60, um die Gemeinschaftswährung wieder zu stabilisieren.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.