In Hysterie hineingehandelt

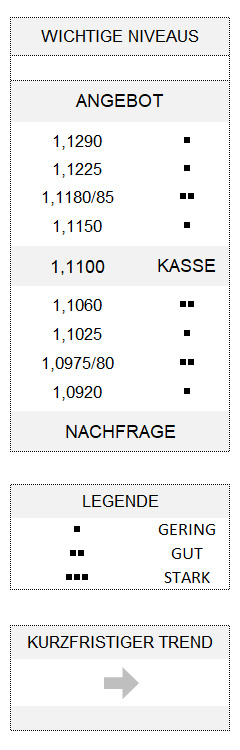

EUR USD (1,1100) Gestern bestimmten an den Finanzmärkten dieselben sein Diener Themen die Stimmung wie am Vortag und sorgten für recht viel Volatilität. Vor allen Dingen gab es Reaktionen, sobald sich wichtige Neuigkeiten im US-chinesischen Handelsstreit anzubahnen schienen. Das Einzige, was derzeit mit Sicherheit behauptet werden kann, ist, dass es wohl Gespräche gibt. Und es sind allein manche Akteure an den Finanzmärkten, die die Verschiebung der Strafzölle für bestimmte China-Importgüter vom 1. September auf den 15. Dezember als echtes Entgegenkommen der USA gegenüber China interpretieren. Gleichzeitig spricht wenig dafür, dass China gegenüber den USA als massiver Käufer von Agrarprodukten auftreten wird. Auch dürfte es in Peking gestern nicht gut angekommen sein, dass US-Präsident Donald Trump ein Handelsabkommen mit dem Ausgang der politischen Unruhen in Hongkong verknüpfen möchte („Let them work with Hongkong humanely first“). Natürlich klingt es gut, wenn Donald Trump wie gestern geschehen vorschlägt, dass er den chinesischen Staatspräsidenten Xi Jinping treffen könnte, um über den Handelskonflikt und Hongkong zu sprechen. Aber es sollte auch nicht verwundern, dass China noch einmal ankündigte, es werde die „notwendigen Gegenmaßnahmen“ gegen die US-Strafzölle ergreifen. Kurzum: Echte Annäherung sieht anders aus.

Von der self-fulfilling prophecy zur Hysterie

Das Thema Rezessionsängste lastete gestern ebenfalls weiter auf den Finanzmärkten, und mittlerweile wird auch in den Medien ausgiebig über inverse Zinsstrukturkurve und ihre Prognosekraft in Sachen Rezession diskutiert. Obwohl der mittlerweile viel beachtete Renditeabstand zwischen zehnjährigen US-Staatsanleihen und T-Bills mit dreimonatiger Laufzeit schon seit einigen Wochen negativ ist und gestern -37 Basispunkte erreichte, trat noch einmal ein anderer Abschnitt der Zinsstrukturkurve ins Zentrum des Interesses. Denn die Rendite der zehnjährigen Staatsanleihen war nun am Mittwoch zum ersten Mal seit vielen Jahren wieder unter diejenige der US-Staatsanleihen mit zweijähriger Laufzeit gefallen. Genau genommen nur um einen winzigen Basispunkt. Und zunächst nicht einmal einen ganzen Tag lang.

Aber ein Teil der Akteure spielte geradezu verrückt: Die Aktien-Marktteilnehmer bekamen es mit der Angst zu tun, und Anleihehändler griffen angesichts dieses Warnsignals vor allem am Mittwoch noch einmal kräftig zu, so dass die US-Anleihekurse weiter stiegen und die Renditen folgerichtig fielen: Man konnte von einer sich selbst erfüllenden Prophezeiung sprechen.

Überoptimierte Datenreihen

Abgesehen davon, dass man über die invertierte Zinsstrukturkurve stundenlang diskutieren könnte und angesichts von neun US-Rezessionen in den vergangenen 50 Jahren erstaunlich viel mit einzelnen Zahlen und Renditeentwicklungen verschiedener Laufzeiten spielen könnte, bleibt ein schaler Eindruck: Es wird so lange ausprobiert, bis das optimale Ergebnis gefunden wird. Wohl gemerkt: Dieses optimierte Ergebnis betrifft die Vergangenheit. Eine Garantie für die Wirksamkeit in der Zukunft wird nicht übernommen. Ein schlauer Ökonom hat sogar herausgefunden, dass der zeitliche Abstand zwischen einer erstmals inversen Zinsstrukturkurve und der darauf folgenden Rezession seit 1980 im Durchschnitt 21 Monate betragen habe – im Extremfall betrug dieser „Time lag“ sogar drei Jahre. Und das Ganze errechnet sich aus sage und schreibe vier Rezessionsereignissen, die sich seit dem Jahr 1980 in den USA zugetragen haben! Kann das repräsentativ sein? Mitnichten.

Tatsächlich gab es gestern aus den USA auch harte ökonomische Daten, die per Saldo auf der positiven Seite überraschten. So sind die Einzelhandelsumsätze im Juli deutlich besser als erwartet ausgefallen. Auch der Philly-Fed-Index für August überraschte positiv, genauso wie der US-Empire-Produktionsindex. Und weil per Saldo auch das viel beachtete Prognosemodell der Fed von Atlanta für das dritte Quartal ein annualisiertes Bruttoinlandsprodukt von nunmehr 2,2 Prozent (zuvor 1,9 Prozent) berechnet, konnte sich der Dollar gestern erneut ein wenig befestigen. Dabei hat der Euro die Untergrenze seiner von uns markierten Konsolidierungszone zwischen 1,1100/05 und 1,1365/70 verletzt. Allerdings fällt es schwer, angesichts der Fehlsignale, die der Euro bislang in diesem Jahr lieferte, von einem neuen kurzfristigen Abwärtstrend zu sprechen. Aber wie von uns bereits angekündigt, bleibt der Euro leicht angeschlagen mit Potenzial bis nunmehr 1,1075/80. Und zwar, solange 1,1180/85 an der Oberseite unverletzt bleibt.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.