Vom sinnlosen Sparen

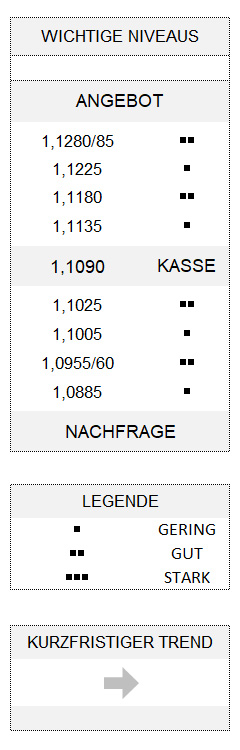

EUR USD (1,1090) Es ist gestern ruhig geblieben im Devisenmarkt. Vielleicht auch wegen fehlender wichtiger ökonomischer Daten. Aber die Stimmen aus dem EZB-Rat mehren sich, dass man womöglich bereits für die September-Sitzung angesichts drohender Wachstumsschwäche oder gar einer Rezession in der Eurozone mit einem massiven Stimulus-Paket rechnen kann. Unterdessen hat die Rendite der Bundesanleihen mit zehnjähriger Laufzeit mit -0,72 Prozent am vergangenen Freitag den niedrigsten Stand aller Zeiten markiert. Wo soll die Reise da noch hingehen?

Es ist gut drei Jahre her, dass die Rendite der deutschen Bundesanleihen erstmals unter die Nulllinie fiel. Etwa zu jener Zeit machte ein kaum vorstellbares Szenario, das der Ex-IWF-Chefökonom Kenneth Rogoff für den Fall eines Ausbruchs einer neuen Finanzkrise aufzeigte, von sich reden: drastische Minuszinsen von -5 oder -6 Prozent und eine weitgehende Bargeldabschaffung. Maßnahmen, deren Erfolg kaum gesichert scheint. Und Maßnahmen, die die meisten Menschen nicht verstehen werden, schrieb ich damals. Vor allem hätte dies für viele ältere Menschen gegolten, die Sparsamkeit immer noch für die größte Tugend halten und nicht verstehen können, dass man dafür nicht mehr belohnt, sondern mit Negativzinsen sogar bestraft wird.

Es gab Zeiten, da gab es noch Staatsanleihen mit einem Coupon von 4 Prozent p. a. im Wertpapierdepot, und manch einer konnte sich so die eine oder andere Ausgabe leisten, die er sich sonst nicht gestattet hätte. Und es gab viele Sparer in Deutschland, die eine weitverbreitete Strategie verfolgten, bei der sie unbewusst nicht nur für das gesamte Kapital, sondern auch für jede einzelne Zinszahlung ein eigenes Konto (bekannt unter dem Begriff „mentale Konten“) eröffneten.

Ausgegeben statt gespart

Egal, wie gering diese Zinszahlungen waren – viele Menschen erlebten diese stets als einen Gewinn. Und deswegen hatte man auch kein schlechtes Gewissen, diese Gewinne zu verbrauchen. Dass sich dabei klammheimlich der Wert des Kapitalkontos durch die Inflation verringerte, für deren Ausgleich die Zinsen unter anderem eigentlich gedacht waren, schien man nicht zu bemerken. Denn wenn das Kapitalkonto ohnehin über viele Jahre hinweg oder gar nicht angerührt wird, kann man auch nicht bemerken, dass man für dasselbe Geld über die Jahre immer weniger hätte kaufen können. Dass dieser Wertverlust oft sogar höher ausfiel als die gezahlten Zinsen, wurde vielen Sparern somit nicht bewusst.

Entkleideter negativer Realzins

Erst als selbst die langfristigen Renditen unter 0 Prozent gefallen waren, begannen viele Menschen zu erkennen, dass so etwas wie eine negative Realverzinsung (Nominalzinsen minus Inflationsrate) eingetreten sein musste. Die hat es natürlich zu früheren Zeiten auch schon gegeben, aber sie wurde angesichts satter Zinserträge nicht wahrgenommen. Denn auch eine fünfprozentige Rendite hätte eine sechsprozentige Geldentwertung durch Inflation nicht wettgemacht. Aber bei null Prozent Zinsen und gleichzeitiger, wenn auch niedriger Inflation, hat der negative Realzins keine Kleider mehr an.

Ohne Kenneth Rogoff zu nahe treten zu wollen, der sich von hohen Negativzinsen verspricht, dass die Sparer endlich ihre Konten räumen, und durch die weitgehende Bargeldabschaffung ein natürlicher Fluchtweg versperrt würde, denke ich an die mentalen Konten der Sparer. Da wären nun die jeweiligen Zinskonten, angesichts der Strafverzinsung, jeweils im Soll. Bestrafungen, die die allermeisten Sparer als einen Verlust wahrnehmen. Verluste, die viele von uns wettzumachen versuchen. Strenggenommen müsste man genauso wie bei einer außergewöhnlichen Neuanschaffung jedes Mal an sein Kapital herangehen, um die Minuszinsen auszugleichen. Aber das dürften die verzweifelten Sparer wahrscheinlich vermeiden und zu einer anderen Strategie greifen:

Noch mehr sparen

um, so sehe ich das jedenfalls, die Verluste der negativen mentalen Zinskonten wieder wettzumachen. Vielleicht neigt unter diesem Druck der eine oder andere Sparer sogar zu mehr Risikofreude. Aber von Aktien verstehen viele Menschen genauso wenig wie von mentalen Konten. Wie es sich den meisten auch nie erschließen dürfte, dass es überhaupt so etwas wie negative Zinsen gibt. Stattdessen sagt ein Bauchgefühl, dass die Zeiten nur schlechter werden können: Die nächste Krise kommt bestimmt. Und für diesen Fall muss man schon jetzt anfangen, Geld zurückzulegen. Also noch mehr sparen.

Obwohl der Euro derzeit vielerorts – sicherlich auch zu Recht – schwach geredet wird, gerät er nicht wirklich unter Druck. Geschweige denn, dass sich ein kurzfristiger Abwärtstrend entwickelt. Die Gemeinschaftswährung sieht zwar angeschlagen aus, aber sie fällt nicht. Außerdem reicht das Abwärtspotenzial aus heutiger Sicht ohnehin nur bis 1,1025. Auf der anderen Seite würde ein Überschreiten von 1,1180 bereits ausreichen, um den Euro zu stabilisieren.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.