Und plötzlich wurde alles wieder gut

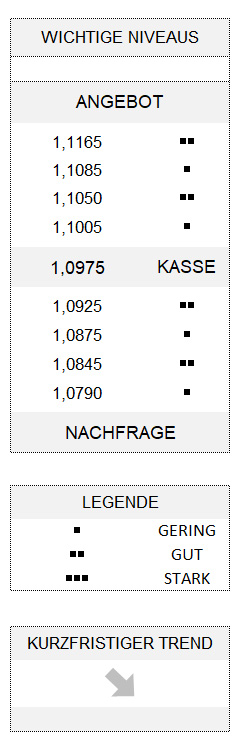

EUR USD (1,0975) „Gott sei Dank!“, mögen sich vor allen Dingen Aktienhändler zum vergangenen Wochenschluss gesagt haben, nachdem der US-Arbeitsmarktbericht für den Monat September veröffentlicht worden war. Was die Zahl der neu geschaffenen Stellen (ohne Agrarbereich) angeht, wurde zwar mit einem Plus von 136.000 die mittlere Schätzung der Ökonomen leicht unterschritten, aber es gab zumindest kein Desaster, wie vielerorts befürchtet worden war. Nimmt man die Revisionen der beiden Vormonate hinzu, kann man sogar von einem ordentlichen Arbeitsmarktbericht sprechen. Zumal die Arbeitslosenquote mit 3,5 Prozent auf den niedrigsten Stand seit 50 Jahren gefallen ist. Allerdings blieb die Entwicklung der durchschnittlichen Stundenlöhne von +2,9 Prozent (ggü. Vorjahr) hinter den Erwartungen zurück.

Wenn der Schmerz nachlässt

Setzt man nun diesen US-Arbeitsmarktbericht ins Verhältnis zu den zuvor publizierten US-Wirtschaftsdaten der vergangenen Woche, könnte man zumindest kurzfristig fast von einem ökonomischen Happy End sprechen. Denn die Einkaufsmanagerindices, vor allem die Daten für das produzierende Gewerbe, die so niedrig ausfielen wie seit einem Jahrzehnt nicht mehr, aber auch der Bericht der Arbeitsmarktagentur ADP waren durchweg enttäuschend. Allerdings besteht die Gefahr, dass die Akteure – gemäß des sogenannten Peak-End-Effekts der Behavioral Economics[1] – die zuletzt verfügbaren Daten zum Arbeitsmarktbericht vom vergangenen Freitag überbewertet haben. Indes: Der Schmerz ließ zumindest nach.

Während der breitgestreute US-Aktienindex S&P 500 im Wochenvergleich nach einem temporären Verlust von fast 3,6 Prozent nur noch 0,3 Prozent hinten lag, mag sich die Kombination aus einer scheinbar doch robusten Konjunktur, gepaart mit einer überschaubaren Inflation, mancherorts fast schon wie ein sogenanntes Goldilocks-Szenario angefühlt haben.

Keine Horrorprognosen

Dennoch sind einige Entwicklungen an den Finanzmärkten aus der vergangenen Woche bemerkenswert. Gerade wenn man auf die Entwicklung bei den Renditen der US-Staatsanleihen blickt, denen vielerorts eine Prognosekraft für eine möglicherweise aufkommende Rezession in sechs bis 24 Monaten zugebilligt wird. Als besonders aussagefähig gilt dabei der Renditeabstand zwischen US-Treasuries mit zehnjähriger und zweijähriger Laufzeit. Eigentlich war zu erwarten, dass sich dieser Spread angesichts der miserablen ökonomischen Datenlage bis zum vergangenen Donnerstag und dem damit verbundenen kräftigen Verlust der US-Aktienkurse verringern würde. Tatsächlich aber hat er sich von vier Basispunkten am Donnerstag in der Spitze sogar auf bis zu 16 Basispunkte ausgeweitet. Auch der zuletzt vielbeachtete negative Spread zwischen zehnjährigen Staatsanleihen und dreimonatigen T-Bills ist in der vergangenen Woche nicht dramatisch unter die Räder gekommen.

Aber Leizinssenkung stärker eingepreist

Obwohl nun in den USA alles „halb so schlimm aussieht, zeigt die Entwicklung der Fed-Funds-Futures eine dringlichere Notwendigkeit für eine weitere Leitzinssenkung der US-Notenbank im Oktober an. Die dafür berechnete implizite Wahrscheinlichkeit (vgl. CME FedWatch-Tool) hat sich am Freitag gegenüber der Vorwoche von rund 49 auf 76 Prozent erhöht. Im Vergleich dazu hat sich die Wahrscheinlichkeit für mindestens eine Zinssenkung bis zum Jahresende binnen Wochenfrist von rund 70 auf 90 Prozent (mindestens zwei Zinserhöhungen von 20 auf rund 41 Prozent) erhöht. Und das, obgleich doch Jerome Powell bei einer Rede am Freitagabend festgestellt hatte, dass sich die US-Wirtschaft trotz einiger Risiken immer noch in einem guten Zustand befinde.

Der Dollar hat sich gegenüber einem Korb an Währungen (gemessen am Dollar-Index) den vierten Handelstag in Folge jeweils leicht abgeschwächt und somit auch dem Euro zu einer – wenngleich erwarteten – leichten Erholung verholfen. Letzterer bewegt sich immer noch in seinem kurzfristigen Abwärtstrend, der nunmehr zwischen 1,1050 und 1,0845 verläuft, und droht mit Überschreiten von 1,1005 auch den verbleibenden Rest seines ohnehin schwachen Momentums zu verlieren. Und solange sich der Euro oberhalb von 1,0925 bewegt, können sich Erholungen ohnehin besser durchsetzen.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.

[1] Mehr zum Peak-End-Effekt hier: https://www.joachim-goldberg.com/2014/03/11/gehen-wenn-es-am-schoensten-ist/