Rufe nach Schließung der Aktienbörsen werden lauter

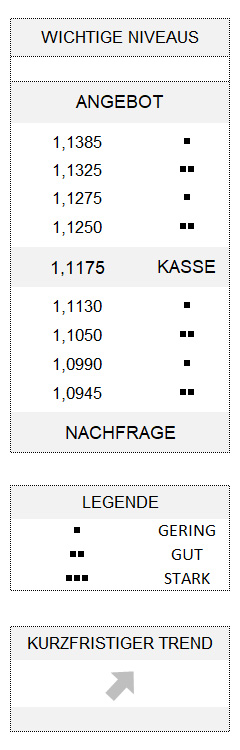

EUR USD (1,1175) Nun haben weder die zweite außerplanmäßige Zinssenkung der US-Notenbank am Sonntagabend – der Leitzins wurde auf 0 bis 0,25 Prozent gesenkt[1] – noch die Ankündigung, ein 700 Mrd. USD schweres Anleihekaufprogramm aufzulegen sowie Notfallkredite für die Banken zur Verfügung zu stellen, offensichtlich etwas gebracht. Obgleich es sich um das größte Paket handelte, das die Fed jemals an einem Tag verabschiedet hat. Auch die koordinierte Aktion von der Schweizerischen Nationalbank, der Bank of England und der Bank of Japan sowie der EZB, mit der die Versorgung mit günstigen Dollar-Krediten sichergestellt werden soll, hat offenbar den Aktienmärkten mehr geschadet als genutzt.

Notenbanken konnten es nicht recht machen

Dieses Mal wurde der Einbruch der Aktienkurse dies- und jenseits des Atlantiks vielerorts damit begründet, dass die außerordentlichen Maßnahmen der Zentralbanken den Eindruck von Nervosität vermittelt hätten. Leider kann man nicht den Gegenbeweis antreten, was wohl geschehen wäre, wenn die Zentralbanken untätig geblieben und die US-Notenbank bis zu ihrer turnusmäßigen Sitzung, die am morgigen Mittwoch zu Ende gehen wird, gewartet hätte. Kurzum: Man gewinnt den Eindruck, die Notenbanken können es momentan nicht richtig machen. Aber das ist wohl zu kurz gedacht. Denn in erster Linie zeigt die Reaktion der Aktienmärkte auf die Aktionen der Zentralbanken, dass Investoren und Anleger davon ausgehen, die Geldpolitik allein könne nicht viel ausrichten.

Auf der schier unmöglichen Suche nach Bewertungen

Immer noch versuchen die Teilnehmer an den Finanzmärkten fast schon verzweifelt das Unmögliche zu schaffen, nämlich etwas einzupreisen, was nicht bewertbar ist: ein totaler Stillstand der US-Wirtschaft, aber auch anderer global führender Volkswirtschaften. Dabei sorgt die Verkündigung immer strengerer Maßnahmen zur Verlangsamung der Verbreitung des Coronavirus quasi direkt vor unseren Haustüren dafür, dass vielerorts derzeit überstürzt finanzielle und ökonomische Entscheidungen mit langfristiger Wirkung getroffen werden. Obwohl es sich bei der Corona-Pandemie um ein Ereignis handelt, das dazu im Vergleich zeitlich eher von kurzfristigerer Natur sein wird. Und so wundert es auch nicht, dass – eben um panikartige Entscheidungen an den Aktienmärkten mit langfristig negativer Wirkung zu vermeiden – die Rufe der Akteure nach einer Handelspause (vgl. auch meinen Kommentar HIER) von Tag zu Tag vor allem in den USA zunehmend lauter werden.

Analytische Kurzschlüsse

Nun ist der Blick auch auf China gerichtet, wo sich die Corona-Krise zu beruhigen scheint, aber die wirtschaftlichen Schäden der Epidemie nach und nach sichtbar werden. So brach die Industrieproduktion im Februar gegenüber dem Vorjahr um 13,5 und die Einzelumsätze um 20,5 Prozent ein. Natürlich alles viel schlechter als von den Ökonomen erwartet. Wobei ich mich frage, auf welche Zahlen sich diese Erwartungen gestützt haben. Und noch fragwürdiger wird die ganze Geschichte, wenn man von diesen Zahlen auf die Auswirkungen auf die Wirtschaft anderer führender Industrienationen schließen möchte. Warum soll den Ökonomen etwas besser gelingen als den Teilnehmern an den Finanzmärkten, nämlich die wirtschaftlichen Auswirkungen des COVID-19 Virus auf die Finanzmärkte zu bewerten?

Natürlich gab es gestern auch an den Devisenmärkten ordentlich Bewegung, aber der Euro zeigte sich nach wie vor stabil, ohne allerdings dabei signifikant im Rahmen seines kurzfristigen Aufwärtstrends an Boden zu gewinnen. In diesem Zusammenhang bildet das Niveau von 1,1050 nach wie vor die Schlüsselunterstützung.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[1] Zu den Implikationen zur Nullzins-Politik der Fed empfehle ich übrigens folgenden lesenswerten Artikel von Ray Dalio vom Montag, 16. März 2020: https://www.linkedin.com/pulse/implications-hitting-hard-0-interest-rate-floor-ray-dalio/?trackingId=MPd7QOIPgAQ7grHoIUmVDQ%3D%3D