Puzzleteile passen nicht so recht zusammen

Auch gestern sollte es mit dem Euro nicht nach oben gehen. Stattdessen gab es zwar keinen riesigen, aber, gemessen an den Handelsbandbreiten der Vortage, eben doch einen ordentlichen Rücksetzer. Eine Korrektur, die sich wahrscheinlich in erster Linie temporärer Dollar-Nachfrage verdankt. Diese geht vermutlich auf den Anstieg der US-Staatsanleihen zurück, der innerhalb von einer Woche dazu geführt hat, dass etwa die Rendite der zehnjährigen Papiere peu à peu in der Spitze um 14 Basispunkte abgebröckelt ist. Wir erinnern uns: Am Mittwoch vor einer Woche wurde das Fed-Protokoll publiziert, das ich nicht umsonst für überbewertet hielt (vgl. HIER).

Gewöhnung an Inflationsängste

Seither dürften die Inflationsängste und die damit verbundenen Aussichten auf eine eher früher als später beginnende Tapering-Diskussion – sofern man den ökonomischen Daten Glauben schenken mag – eigentlich nicht geringer geworden sein. Allerdings auch nicht stärker. Und so kann man durchaus davon ausgehen, dass bezüglich der Ängste bei den Akteuren ein gewisser Gewöhnungseffekt eingetreten ist. Dennoch ist es bemerkenswert, dass sich die Investoren gestern mit einer Rendite von rd. 1,57 Prozent bei den zehnjährigen US-Staatsanleihen offenbar zufrieden gegeben haben. Ganz zu schweigen von der inflationsbereinigten realen Rendite, die gestern mit -0,82 Prozent (vgl. HIER) berechnet wurde.

Börsianer immer noch zu pessimistisch

Es passt alles nicht so recht zusammen, könnte man sagen. Oder sollte man Anleihen kaufen, weil die Börsianer selbst jenseits des Atlantiks nicht mehr so richtig bullish sein wollen? Auch hierzulande ist die Mehrheit der Börsianer, wie die gestrige Umfrage der Börse Frankfurt, die ich HIER kommentiert habe, ergab, etwas weniger pessimistisch, aber angesichts der Tatsache, dass der DAX erst vorgestern ein neues Allzeithoch markierte, immer noch viel zu bearish eingestellt. Tatsächlich scheint die Chance einer vierten Abwärtskorrektur in diesem Quartal (in einer Größenordnung von 3 Prozent oder etwas mehr, gerechnet vom Allzeithoch bei 15.568) angesichts der bearishen Positionierungen nicht so hoch zu sein, wie das Risiko, dass ein Teil der Pessimisten im Falle erneuter Allzeithochs über eine schmerzhafte Squeeze aus dem Markt gespült wird.

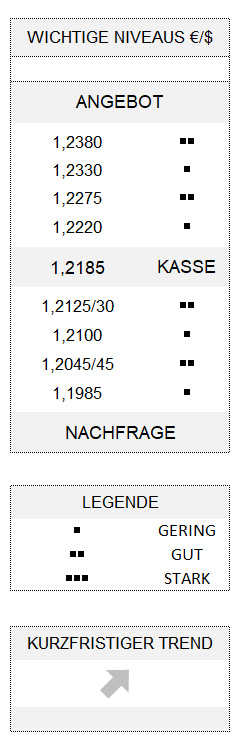

Dass der Euro nicht allzu weit vom Jahreshoch schlapp zu machen droht, dürfte auch auf die Angst einiger Händler zurückzuführen zu sein, dass man bei der EZB oberhalb von 1,2345 womöglich aufwachen könnte und deshalb mit Verbalinterventionen zu rechnen wäre. Unterdessen bleibt der kurzfristige Aufwärtstrend des Euro allerdings intakt und das Umfeld positiv, solange 1,2125/30 (leicht modifiziert) nicht unterlaufen wird.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.