„Cash is trash“

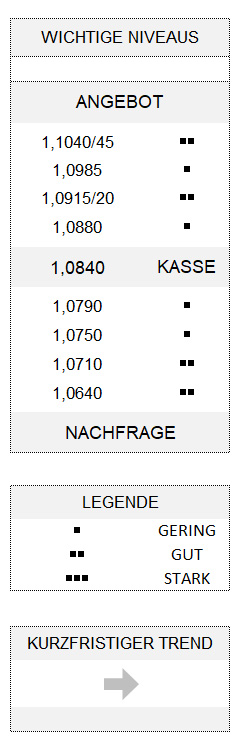

EUR USD (1,0840) Alles sei wie erwartet gekommen und [würde] keine Überraschung [darstellen]. So äußerte sich US-Präsident Donald Trump am vergangenen Freitag im Sender Fox News über den US-Arbeitsmarktbericht. Wir dürfen gespannt sein, ob es Trump gelingen wird, die verlorenen Arbeitsplätze wieder zurückzubringen. Zumindest stellte er dies im gleichen Zuge in Aussicht. Denn im April sind immerhin 20,5 Millionen Arbeitsplätze außerhalb der Landwirtschaft weggefallen, so dass die Arbeitslosenquote auf 14,7 Prozent sprang.

Tragödie historischen Ausmaßes

Kurzum: Es handelt sich um eine „Tragödie historischen Ausmaßes“. Ein Ausmaß, das sowohl der ökonomische Chefberater des Weißen Hauses, Larry Kudlow, als auch der Covid-19-Krisen-Berater und Ökonom Kevin Hassett[1] als „herzzerreißend“ bezeichneten. Beide räumten zwar ein, dass der US-Arbeitsmarkt im kommenden Monat möglicherweise noch schlimmer aussehen könnte. Aber beide Berater zeigten sich auch optimistisch, weil die Entlassungen ihres Erachtens nur temporärer Natur sind. Und in der Tat: Bei 80 Prozent der Stellenstreichungen gibt es den Zusatz „zeitweise“.

Aktienmärkte, irritierend robust

Und so wundert es nicht, dass die Teilnehmer an den Finanzmärkten, insbesondere Aktien-Akteure, das zweite Quartal ökonomisch längst abgeschrieben haben. Aber es ist schon bemerkenswert, dass auf der einen Seite von der schlimmsten wirtschaftlichen Verfassung der USA seit der Großen Depression gesprochen wird. Andererseits präsentieren sich die Aktienmärkte bei gleichzeitig sinkender (impliziter) Volatilität in einer Robustheit, die für viele Akteure irritierend sein dürfte. Selbst wenn man bedenkt, dass sich die Fed Funds möglicherweise bereits Anfang kommenden Jahres – wahrscheinlich auch schon früher – in negativem Terrain bewegen könnten. Zumindest haben dies die Futures-Märkte am Donnerstag schon einmal ganz leicht eingepreist.

Ich kann jeden verstehen, der sich derzeit schwer damit tut, Aktien zu kaufen. Gegenargumente gibt es genug, wenn man etwa die mögliche Einführung negativer Leitzinsen als Indiz für eine kaum mehr beherrschbare Wirtschaftskrise interpretiert. Oder weil sich die Unternehmensgewinne vielerorts im freien Fall befinden.

Noch eine Short-Squeeze?

Wer sich aber bearish positioniert – die Sentiment-Umfrage der AAII aus den USA bestätigt, dass die Mehrheit der Akteure per vergangenen Donnerstag wieder viel pessimistischer als zuvor geworden ist – muss sich im Klaren darüber sein, dass er die Gegenposition zu Jerome Powell einnimmt. Dem Präsidenten, der denjenigen Institution vorsteht, die das unbegrenzt drucken kann, was man auch im Gegenzug für verkaufte Aktien bekommt: Bar- bzw. Buchgeld. Und davon ist nun einmal sehr viel im Umlauf; und das auch noch verbunden mit der impliziten Drohung, dass die Zinsen weiter sinken werden.

Wie wurde Ray Dalio, der Gründer des weltgrößten Hedgefonds Bridgewater Associates, anlässlich des Börsencrashs ob seiner These vom Januar: „Cash is trash“ von Kommentatoren noch bis vor kurzem ausgelacht! Vielleicht zu Unrecht, denke ich, wenn man bedenkt, dass das Volumen der Geldmarktfonds in den vergangenen beiden Wochen laut der BofA auf knapp 5 Billionen USD gestiegen ist. Geld, das zurzeit, so Dalio, etwa 2 Prozent pro Jahr in den USA an Kaufkraft verliert. Man sollte sich also nicht wundern, wenn es an den Aktienmärkten erneut zu einer Short-Squeeze kommt.

Ins Niemandsland verbannt

Ich habe bereits mehrfach erwähnt, dass der US-Dollar gegenüber dem Euro aus dieser Sicht viel zu stark zu sein scheint. Auf der anderen Seite dürfte es vielen Akteuren schwerfallen, sich in Richtung Euro zu bewegen. Schließlich wird der angesichts des Gerichtsurteils des Bundesverfassungsgerichts in Karlsruhe und aufgrund der Uneinigkeit der EU-Regierungen, wie die Lasten der Corona-Krise verteilt werden sollen, von vielen als Wackelkandidat eingestuft. Zumindest die Devisenhändler haben die Gemeinschaftswährung zum Wochenende trendtechnisch – unterhalb von 1,0915/20 in ganz leicht angeschlagener Position – ins Niemandsland verbannt.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[1] Hassett wurde im Zuge der COVID 19-Krise ebenfalls von der Trump-Administration zum Berater ernannt.