Kein Kontrollverlust bislang

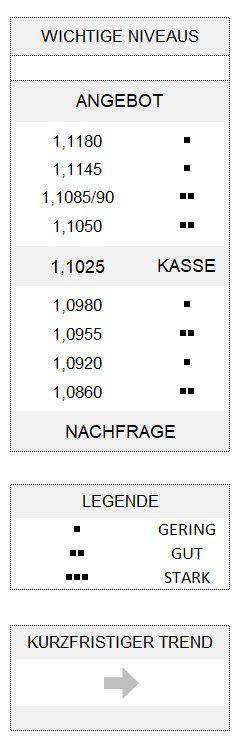

EUR USD (1,1025) Gestern war ein weiterer schwieriger Handelstag, insbesondere für die Aktienmärkte dies- und jenseits des Atlantiks, die unter den Nachrichten zum Coronavirus litten. Zwölf Tage ist es etwa her, dass dieses Thema zum ersten Mal in den Medien hierzulande stärker auftauchte – ich setze hier einmal den 19. Januar als Beginn. Zu jenem Zeitpunkt hielt etwa die Gesundheitskommission Chinas das Virus nach Aussagen von BBC noch für kontrollierbar. Zwischenzeitlich haben sich die Zahlen von Infizierten dramatisch beschleunigt, und ein Ende ist nicht abzusehen. Nun hat die WHO den Gesundheitsnot ausgerufen. Dennoch halten sich die Verluste der Aktienindices hierzulande und in den USA durchaus in Grenzen. Von einem Kontrollverlust zu sprechen wäre wohl unangemessen.

US-Wachstum interessiert wenig

So stellt sich die Frage, inwieweit ökonomische Daten, die sich rückblickend auf vormalige Zeiten beziehen, angesichts des Wuhan-Virus in der Wahrnehmung der Akteure noch eine große Rolle spielen. Die Rede ist insbesondere von der gestern publizierten ersten Schätzung des US-Bruttoinlandsprodukts für das vierte Quartal 2019, das mit einem Plus von 2,1 Prozent annualisiert geringfügig über den mittleren Erwartungen der Ökonomen lag. Für das Gesamtjahr 2019 bedeutet dies ein Wachstumsplus von 2,3 Prozent, das damit deutlich unter dem von US-Präsident Donald Trump anvisierten Ziel von 3 Prozent liegt. Aber Trump wird für diesen Misserfolg sicher einen Sündenbock finden, dem er die Verantwortung zuschanzen kann.

Vielleicht der US-Verbraucher? Dessen Ausgaben sind nämlich im vierten Quartal gerade einmal um 1,8 Prozent gestiegen. Abgesehen davon, dass die Median-Schätzung der Ökonomen bei 2,0 Prozent lag, ist dies doch ein deutlicher Dämpfer, wenn man die hohen Werte der beiden vorherigen Quartale von 4,6 bzw. 3,2 Prozent in Betracht zieht. Aber Donald Trump würde es sicherlich nicht wagen, den US-Verbraucher zu kritisieren.

Da gibt es sicherlich andere Aspiranten wie etwa den Präsidenten der US-Notenbank, Jerome Powell, der am Mittwoch den Verlauf einer wohl eher langweiligen Fed-Sitzung zusammenfassen durfte. Indes: Auch wenn die jüngsten Konjunkturdaten derzeit nicht die gewünschte Aufmerksamkeit erhalten sollten, kann sich dies ganz schnell wieder ändern, sobald der Fluss schlechter Virus-Nachrichten abebbt.

Rezessionsvorboten wieder am Horizont

Ein Blick auf die Renditeentwicklung von US-Staatsanleihen, die im Zuge der allgemeinen Risikoaversion gestern naturgemäß erneut gut gefragt waren, vermittelt, dass der viel beachtete Renditeabstand zwischen zehnjährigen Treasuries und dreimonatigen T-Bills gestern zeitweise mit einem negativen Vorzeichen versehen war. Wir erinnern uns: Eine inverse Zinsstrukturkurve in diesem Bereich wird häufig als Vorbote einer Rezession in 12 Monaten gesehen. Zuletzt gab es eine solche Inversion schon einmal zwischen Mai und Oktober des vergangenen Jahres.

Allerdings erscheint fraglich, ob sich der Euro gestern deswegen gegenüber dem Dollar etwas erholen konnte. Bis zum europäischen Handelsschluss befanden sich nämlich beide Valuten in schwächlicher Verfassung, wenn man deren Entwicklung gegenüber verschiedenen Währungen vergleicht. Und dabei hat der Greenback etwas stärker gelitten als die Gemeinschaftswährung. Trotz dieser vorwiegend technisch begründbaren Erholung ist der Euro allerdings längst nicht aus dem Schneider. Dies wäre erst nach Überschreiten von 1,1085/90 der Fall.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.