Gelernte Sorglosigkeit

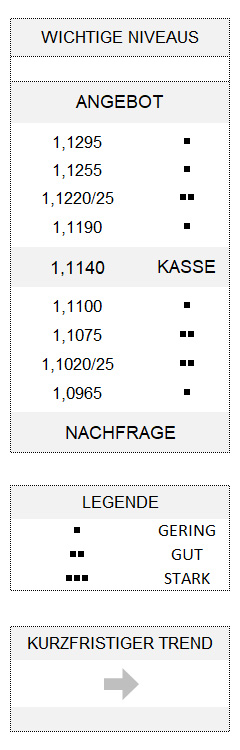

EUR USD (1,1140) Will man der Meinung eines Kommentators Glauben schenken, begeben sich die hiesigen Anleihemärkte und ihre Händler allmählich in die Sommerfrische. Denn der fast sichere Stimulus der EZB für neuerliche Anleihekäufe, die niemals endende Jagd der Investoren nach Rendite und die sich stabilisierende politische Situation in Italien sollen zu einer übersichtlichen Lage an den europäischen Bond-Märkten geführt haben. So jedenfalls bewertete gestern ein Kommentator die aktuelle Stimmung. Brexit-Risiken? Offenbar für die Anleger auch nicht dramatisch, denn der Austritt Großbritanniens aus der EU liegt mit dem 31. Oktober noch in weiter Ferne – anscheinend besteht momentan kein Grund zur Sorge.

Unsere Freude darüber, dass Italien den Budgetstreit mit Brüssel – erst einmal – beigelegt hat, mag mittlerweile verblasst sein. Viel wichtiger ist hingegen, dass der Entscheidungsprozess für den Haushalt 2020 nicht durch eine vorgezogene Wahl gestört wird, wie sie der stellvertretende Premierminister Matteo Salvini (Lega Nord) ernsthaft in Betracht gezogen hatte. Aber nun, da der Koalitionspartner, die Fünf-Sterne-Partei, doch noch dem Bau der Eisenbahnstrecke von Italien nach Frankreich entgegen aller Umwelt-Bedenken in letzter Sekunde zugestimmt hat, könnte die Koalition der beiden Parteien noch eine Weile halten. Auch scheint es niemanden zu stören, dass zehnjährige griechische Staatsanleihen gestern mit 2,05 Prozent auf ähnlichem Niveau rentierten wie US-Bonds mit gleicher Laufzeit. Der neuen Mitte- Rechts-Regierung sei Dank.

US-Risiken überschaubar?

Aber auch was die USA betrifft, scheint man sich an etwaige Risiken gewöhnt zu haben. Denn mit an Sicherheit grenzender Wahrscheinlichkeit wird die US-Notenbank an diesem Mittwoch den Leitzins um mindestens 25 Basispunkte senken. Die implizite Wahrscheinlichkeit für einen Zinsschritt von 50 Basispunkten (vgl. CME FedWatch-Tool) liegt mittlerweile sogar wieder deutlich über 25 Prozent. Auch wenn US-Präsident Donald Trump gestern erneut seine Attacken auf die Fed wiederholte, ist zumindest in den Köpfen der Marktteilnehmer psychologisch eingepreist, dass diese Tiraden auch nach einer Zinssenkung der Fed nicht aufhören werden. Und der US-chinesische Handelsstreit? Die direkten Gespräche zwischen den beteiligten Parteien werden zwar heute und morgen in Shanghai fortgesetzt, aber das ist nicht mehr als ein erster Schritt.

Das Ganze erinnert daran, was die Psychologen als gelernte Sorglosigkeit bezeichnen. Auf die Finanzmärkte bezogen, heißt dies, dass vorhandene Risiken durch Gewöhnungseffekte und ausbleibende negative Erfahrungen mit der Zeit unterschätzt werden. Größere Überraschungen sind scheinbar ausgeschlossen. Das gilt auch für die Devisenhändler, die den Euro gestern ein weiteres Mal nicht in Richtung 1,1100 (Auslöser für weitere Schwäche in Richtung 1,1020/25) treiben wollten. Stattdessen gab es sogar eine kleine Erholung. Doch ist die Gemeinschaftswährung von einer Stabilisierung immer noch weit entfernt. Dafür müsste sie 1,1225 überschreiten.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.