Wieder keine Annäherung im Handelskonflikt?

EUR USD (1,1150) Die Aktienmärkte in der Eurozone haben deutlich, die in den USA, gemessen am breit gestreuten S&P 500-Index, schwächer, und der Euro hat überhaupt nicht darauf reagiert. Gemeint sind Donald Trumps neueste Tweets, denen zufolge die Verhandlungen im Handelskonflikt zwischen den USA und China, die gestern in Shanghai begonnen hatten, nicht allzu gut zu laufen scheinen. Nein, nicht dass die Marktteilnehmer bei dieser ersten Gesprächsrunde seit dem G20-Treffen in Osaka geglaubt hätten, dass zwischen den Parteien etwas Greifbares oder gar ein Durchbruch erzielt würde. Aber statt Gesten des Entgegenkommens zu zeigen, präsentierte sich der US-Präsident wieder einmal von seiner aggressiven Seite. Es werde entweder einen großen „Deal“ mit China oder gar keinen geben, so Trump. Und er warnte China vor einem Spiel auf Zeit, womöglich in der Hoffnung, dass nach den US-Wahlen im kommenden Jahr ein anderer Präsident die Verhandlungen führen würde. Dabei sollte uns nicht wundern, wenn Donald Trump selbst auf Zeit spielt. Denn wir hatten an dieser Stelle schon einmal geäußert, dass der positive Effekt, den eine Einigung mit China für die mögliche Wiederwahl Trumps hätte, zu verpuffen drohte, sollte dieser Erfolg allzu frühzeitig vor dem Wahltermin eintreten.

Fingerspitzengefühl gefragt

Schließlich wetterte Donald Trump noch einmal gegenüber Reportern gegen die Fed, deren Offenmarktausschuss (FOMC) bekanntlich heute höchstwahrscheinlich eine Zinssenkung von 25 Basispunkten – es handelt sich um die erste Leitzinssenkung seit über zehn Jahren – bekanntgeben wird. Auch wenn die implizite Wahrscheinlichkeit für einen größeren Schritt (50 Basispunkte) lediglich bei rund 22 Prozent (vgl. CME FedWatch Tool) liegt, würde eine solche Maßnahme die Teilnehmer an den Finanzmärkten womöglich eher schockieren als beruhigen. Denn eine solche Haltung der Fed würde nicht nur ein Einknicken gegenüber den Trumpschen Forderungen bedeuten, sondern könnte auch als Panikreaktion der Notenbanker interpretiert werden. Zumal selbst Zinstauben wie James Bullard (Fed St. Louis) zuletzt nur von einer kleinen Zinssenkung ausgingen.

Viel wichtiger scheint aber zu sein, wie sich die Fed in ihrem Statement am heute Abend und in der darauffolgenden Pressekonferenz geben wird. Alles andere als eine klares taubenhaftes Bekenntnis würde von den Teilnehmern an den Finanzmärkten vermutlich mit Enttäuschung quittiert werden. Vor allen Dingen, wenn sich herausstellen sollte, dass es sich bei der antizipierten Zinssenkung der Notenbank nur um eine einmalige präventive Maßnahme handeln sollte. Denn im Hinterkopf der Akteure stecken ganz andere Erwartungen. Dabei ergeben sich rechnerische Wahrscheinlichkeiten anhand der Fed-Funds-Futures von rund 52 Prozent für mindestens drei Zinssenkungen bis zum Jahresende. Und für Zinssenkungen in der Summe von sogar 100 Basispunkten ließ sich gestern rechnerisch immerhin eine Wahrscheinlichkeit von rund 16 Prozent ermitteln.

Fundamentaldaten interessieren kaum

Außerdem wurde gestern das für die US-Notenbank bevorzugte Inflationsmaß publik gemacht. Danach fiel die Kernrate des Index der Privaten Konsumausgaben (PCE) im Juni mit 1,6 Prozent (ggü. Vorjahr) wie im Mai aus und lag etwas unter der Median-Erwartung der Ökonomen. Abgesehen davon, dass dies für die Mitglieder des Offenmarktausschusses eher ein Argument für eine Senkung des Leitzinses darstellt, wurde der PCE für das gesamte zweite Quartal bereits am vergangenen Freitag im Rahmen des US-Wachstumsberichtes präsentiert und hatte daher wenig Bedeutung.

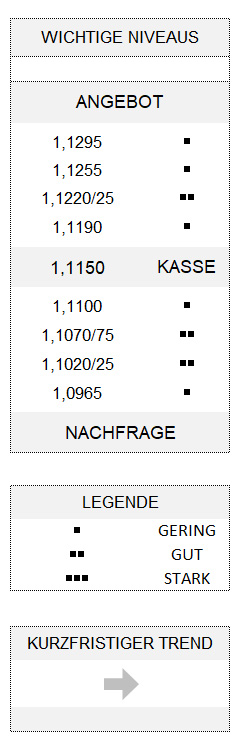

Am Ende des gestrigen Handelstages hatte der Euro gegenüber dem US-Dollar die Nase ganz leicht vorne und notierte zum Ende der Handelssitzung bei 1,1150 und somit rund 80 Stellen schwächer als vor der am 20. Juni endenden Fed-Sitzung. Gleichzeitig bleibt der prominente Auslöser für Abwärtsbewegungen bei 1,1100 (theoretisches Potenzial darunter: 1,1020/25). Ein Ausbruch des Euro an der Unterseite wäre allerdings immer noch mit der hohen Wahrscheinlichkeit eines sogenannten „False Break“, einer Fehlentwicklung, behaftet. Auf der anderen Seite ist der Euro nach wie vor erst oberhalb von 1,1220/25 als stabil zu bezeichnen.