Dollar-Interventionen doch nicht vom Tisch?

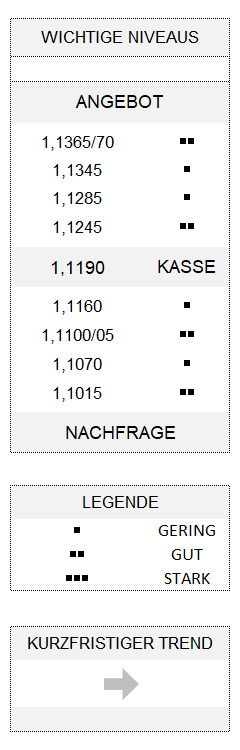

EUR USD (1,1190) Am gestrigen Handelstag haben die Finanzmärkte spürbar Luft geholt, und auch der Dollar-Handel verlief in relativ engen Bahnen. Vermeintliche Ursache: Die People‘s Bank of China hatte gestern ihre Währung gegenüber dem US-Dollar fester als erwartet amtlich fixiert. Vielerorts wurde diese Aktion als Zeichen gewertet, dass sich die Zentralbank darum bemüht, ihre eigene Währung zu stabilisieren. Ob dieses Verhalten dauerhaft sein wird, kann man durchaus bezweifeln. Aber letztlich greifen die Marktteilnehmer gerade in Zeiten eines eskalierten Handelskrieg und wenn Spekulationen über einen drohenden Währungskrieg die Runde machen, nach jedem Indiz, dass solche Szenarien weniger wahrscheinlich aussehen lässt. Dazu gehörten auch die chinesischen Handelsbilanzdaten von gestern.

Jedenfalls fiel die Reaktion an den Finanzmärkten dies- und jenseits des Atlantiks gleich aus. So konnten sich die Aktienkurse etwas erholen, und die Rendite der zehnjährigen Staatsanleihen zog vorübergehend auf 1,79 Prozent an, nachdem sie am Mittwoch noch marginal unter der Marke von 1,6 Prozent gelegen hatte. Und dies hatte natürlich auch Auswirkungen auf die US-Zinsstrukturkurve, bei der die Akteure ganz besonders auf den Renditeabstand zwischen besagten Staatsanleihen und T-Bills mit dreimonatiger Laufzeit blicken. Ist dieser sogenannte Spread aufgrund der (abschnittsweise) invertierten Zinsstrukturkurve negativ, gilt dies als Vorbote einer Rezession in den darauffolgenden 12 bis 24 Monaten. Zumindest zeigt dies eine Studie der Fed von San Francisco aus dem vergangenen Jahr. Danach ist allen neun Rezessionen in den USA während der vergangenen 50 Jahre ein negativer Spread zwischen jenen beiden Fälligkeiten vorausgegangen. Man kann sich vorstellen, dass das Entsetzen groß war, als sich der Abstand zwischen den zehnjährigen Treasuries und den dreimonatigen T-Bills am vergangenen Mittwoch auf -40 Basispunkte vergrößerte. Aber weil sich gestern glücklicherweise die Rendite der zehnjährigen Papiere erholt hatte, schrumpfte der Abstand auf -30 Punkte.

Rezessionsrisiko „viel höher als nötig“

Allerdings wird häufig unterschlagen, dass es in den der Vergangenheit auch Fälle gab, in denen auf eine inverse Zinsstrukturkurve keine Rezession folgte. Außerdem wiesen wir erst gestern darauf hin, dass die große Gefahr einer solchen Betrachtungsweise darin besteht, dass sich die Rezessionsängste in einer sich selbst verstärkenden Abwärtsspirale, sozusagen als Self-fulfilling prophecy, niederschlagen können. Mehr Angst bedeutet gleichzeitig Suche nach sicheren Anlagen wie den langlaufenden US-Staatsanleihen, deren Rendite durch die gestiegene Nachfrage abermals sinkt, so dass sich gleichzeitig deren negativer Abstand zu den dreimonatigen T-Bills weiter vergrößert. Nicht umsonst hat der frühere US-Finanzminister und Regierungsberater während der letzten Rezession, Lawrence Summers, gestern darauf hingewiesen, dass das Risiko einer Rezession eigentlich „viel höher als notwendig“ sei.

Blasengefahr

Auch machte gestern ein Kommentator darauf aufmerksam, dass die globalen Anleihemärkte mit vielfach negativen Renditen, begleitet von einer Rendite 30-jähriger US-Staatsanleihen nahe dem Allzeittief, eventuell zu heiß gelaufen seien. Eine Situation, die möglicherweise mit der Dotcom-Blase zur Jahrtausendwende vergleichbar sei.

Es gibt vermutlich zwei Dinge, die sich Finanzmarktakteure derzeit kaum vorstellen können. Dass es tatsächlich eine Einigung im US-chinesischen Handelskonflikt gibt, was sinkende Anleihekurse und schwindende Rezessionsängste zur Folge hätte. Zum anderen scheint es das Wort „Inflation“ im Vokabular der Akteure nicht mehr zu geben. Möglicherweise wird dieser Begriff auch nicht so schnell wieder auftauchen. Aber sollten die Strafzölle im Handelskrieg und der damit verbundene Protektionismus tatsächlich mittelfristig greifen, hätte dies nach gängiger Definition eine Wirkung: Inflation und letztlich fallende Anleihekurse.

Unterdessen hat sich der Euro gegenüber dem US-Dollar gestern regelrecht eingeigelt und den zweiten Handelstag hintereinander eine noch engere Handelsspanne als am Vortag produziert. Der Euro bleibt in seiner Seitwärtsentwicklung mit Grenzen zwischen 1,1100/05 und 1,1365/70 (1,1410), wobei wir weiterhin die Chance für einen Test der oberen beiden Begrenzungen höher einschätzen. Daran änderten auch die von Matteo Salvini (Lega Nord) gestern Abend geforderten Neuwahlen in Italien nichts.

PS: In einem Tweet wurde gestern Abend deutlich: Donald Trump ist von einem festen Dollar nicht begeistert. Sind etwaige US-Interventionen gegen den Dollar, entgegen eines früheren Statements seines Chefberaters Larry Kudlow vom 26. Juli (vgl. HIER) doch nicht vom Tisch?

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.